กองทุนสำรองเลี้ยงชีพ หรือ Provident Fund (PVD)

เป็นหนึ่งในเครื่องมือทางการเงินขององค์กรที่ช่วยบังคับให้พนักงานอย่างเราลงทุน เพื่อให้มีเงินใช้จ่ายยามเกษียณอายุ และถือเป็น “สวัสดิการ” ส่วนหนึ่งที่องค์กรมีให้แก่พนักงาน สำหรับใครที่สงสัยว่า กองทุนสำรองเลี้ยงชีพคืออะไร? สามารถอ่านเพิ่มเติมได้ที่ บทความ: กองทุนสำรองเลี้ยงชีพ คืออะไร ทำไมพนักงานควรรู้!

แต่ปัญหาที่เราจะมาคุยกันในบทความนี้คือ พนักงานหลายคนไม่รู้ว่าจะเลือกนโยบาย กองทุนสำรองเลี้ยงชีพ ของบริษัทตัวเองอย่างไรดี? ต้องเลือกสัดส่วนระหว่างหุ้นกับตราสารหนี้อย่างไรดีถึงจะเหมาะสม? วันนี้มีคำตอบให้ครับ

เลือกสัดส่วนระหว่าง หุ้น กับ ตราสารหนี้ อย่างไร?

ก่อนอื่นเราต้องเข้าใจความแตกต่างระหว่างหุ้นกับตราสารหนี้ก่อน โดย..

- หุ้น เปรียบเสมือน ทหารแนวหน้า คอยบุกทะลวง คอยสร้างผลตอบแทนที่ดีให้พอร์ตการลงทุนของเรา แต่ก็แลกมาด้วยความเสี่ยงต่อการบาดเจ็บที่สูง

- ส่วนตราสารหนี้ เปรียบเสมือน หน่วยระวังหลัง คอยป้องกัน หากมีเหตุการณ์ต่าง ๆ ไม่คาดคิดเกิดขึ้น ก็ยังมีตราสารหนี้ป้องกันให้ปลอดภัย (ความเสี่ยงน้อยกว่า)

ซึ่งตามหลักแล้วเมื่อเรามีอายุมากขึ้น เราควรที่จะมีสินทรัพย์เสี่ยงลดลง

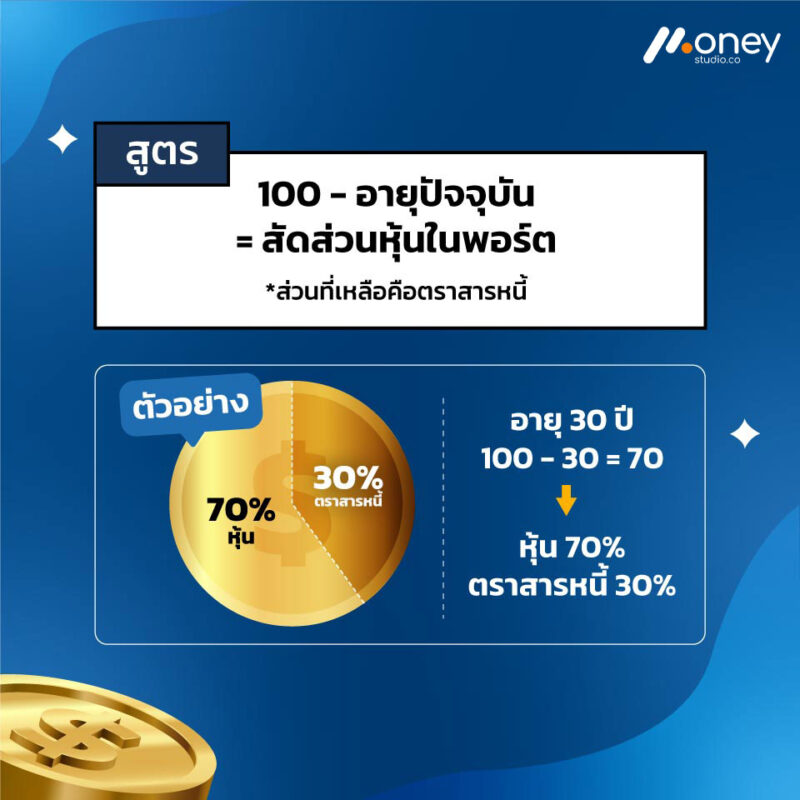

ดังนั้น สูตรคำนวณสัดส่วนระหว่างหุ้นกับตราสารหนี้ ที่เหมาะสมกับอายุของแต่ละคน สูตรนั้นก็คือ “100 – อายุปัจจุบัน = สัดส่วนหุ้นในพอร์ต” ซึ่งเท่ากับว่าส่วนที่เหลือคือสัดส่วนของตราสารหนี้

ยกตัวอย่างเช่น

นาย ก พนักงานหนุ่มไฟแรง อายุ 30 ปี เท่ากับว่านาย ก ควรเลือกลงทุน PVD ในสัดส่วน 100 – 30(อายุปัจจุบัน) = 70 หรือก็คือ จัดหุ้นในพอร์ต 70% และตราสารหนี้ 30%

Founder of MoneyStudio.co | อยากเห็น “คนไทยทุกคน” ใช้ชีวิตผ่านทักษะและความรู้ทางการเงินที่ถูกต้อง ต่อยอดความฝันและเป้าหมายได้ในแบบที่ต้องการ