พอพูดว่า “กฏแห่งกรรม” แล้ว อาจจะฟังดูน่ากลัว แต่ถ้าให้แปลตรงๆ ตามความหมายมันจะประมาณว่า “ผลที่เกิดจากการกระทำ” หรือก็คือ เรา “ทำ” เรา “สร้าง” อะไรไว้ ผลลัพธ์ก็จะออกมาเป็นแบบนั้นครับ เช่น ถ้าเราปลูกส้ม เราก็จะได้ผลส้มมาทาน ฉันใดก็ฉันนั้น เรื่องเงินๆ ทองๆ ก็ไม่ต่างกันครับ

- หากเราลงทุนในหุ้น → เราก็ได้ “ปันผล” เป็นรายรับ

- หากเราซื้อรถ → เราก็ได้ “ค่าผ่อนรถ” เป็นรายจ่าย

วันนี้เลยอยากจะมาเล่าเรื่อง “กฏแห่งกรรม ทางการเงิน” เป็น 3 ข้อคิด ที่อยากให้ทุกคนลองเอาไปปรับใช้ในชีวิตจริงกันดูนะครับ

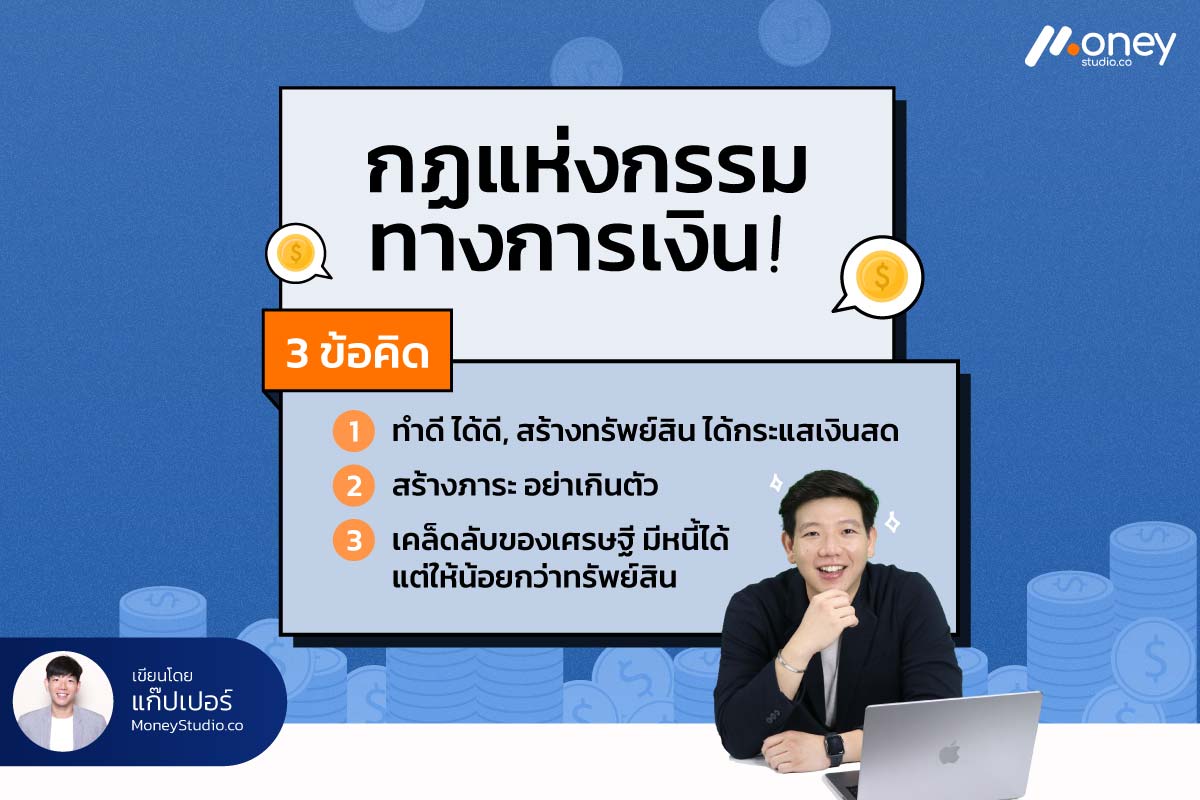

ข้อคิดที่ 1 “ทำดี ได้ดี , สร้างทรัพย์สิน ได้กระแสเงินสด”

กระแสเงินสดคือหัวใจสำคัญของการบริหารเงินครับ พูดง่ายๆ หากเรามีกระแสเงินสดดี การเงินเราก็จะดี

เหตุที่จะก่อให้เกิดกระแสเงินสดจะมาในรูปแบบอะไรได้บ้าง?

— เงินฝาก (อาจจะต้องมีเงินมากหน่อย)

เอาไปฝากไว้ ก็จะได้ผลเป็น “ดอกเบี้ย” กลับมาหาเรา

— หุ้น/กองทุนหุ้น (มีน้อยใส่น้อย มีเยอะใส่เยอะ)

ซึ่งผลที่ได้กลับจากการลงทุนในหุ้น/กองทุนหุ้น นั้นคือ “เงินปันผล” ครับ

ในส่วนนี้จริงๆ อยากให้เน้นเรื่องความสม่ำเสมอ กับ พยายามเรียนรู้อยู่ตลอด ดีกว่าครับ อย่าพึ่งมองว่าจะได้ปันผลมากแค่ไหน แต่อยากให้มองว่าเราอยู่กับมันได้นานแค่ไหนมากกว่า

— บ้านเช่า (ควรมีเงินก้อนใหญ่หน่อย หรือ มีเครดิตทางการเงินที่ดี)

อาจจะลองดูการปล่อยเช่าครับ ซึ่งผลที่จะได้กลับมาในงบรับ-จ่ายของเราก็คือ “ค่าเช่า” นั้นเองครับ

— ธุรกิจ (มีความรู้ความสามารถหน่อย เน้นสร้างระบบให้ทำงานแทนเราได้)

ก็เป็นอีกทางเลือกนึงในการสร้างรายรับในรูปแบบของ “กำไร” ครับ

— สุดท้าย ทรัพย์สินทางปัญญา

เช่น เขียนหนังสือ ทำรายการยูทูป อัด Podcast หรือแม้แต่ขายเสียงเพลง ขายบทละคร เหล่านี้ล้วนเป็นเหตุที่ดี ที่จะนำมาซึ่งผลลัพธ์ในรูปแบบของ “ค่าลิขสิทธิ์”

ข้อคิดที่2 “สร้างภาระ อย่าเกินตัว”

เหตุที่ก่อให้เกิด “ภาระ” มีอะไรบ้าง ก่อนจะเล่าให้ฟัง อยากออกตัวแบบนี้ก่อนว่า การมีภาระไม่ใช่ไม่ดีเสมอไป บางครั้งภาระทำให้เรา Active และ ถีบตัวเองขึ้น บางครั้งภาระทำให้เราต้องสู้ เพื่อชีวิตตัวเองที่ดีขึ้น ภาระมีได้ แต่ต้องไม่เกินตัว อยู่ในขีดความสามารถที่ตัวเองรับได้

ถามว่าแล้ว “ขีดนั้นอยู่ตรงไหน?”

เอาง่ายๆ เงินผ่อนทั้งหมดไม่ควรเกิน 30% ของรายรับ (กรณีไม่มีบ้าน หรือรถต้องผ่อนนะครับ ถ้ามีบ้านหรือมีรถ อนุโลมให้ไม่ควรเกิน 50% ครับ)

เหตุแห่งภาระ จะมาในรูปแบบของอะไรบ้าง?

— ผ่อนของใช้ต่างๆ ผ่านบัตรเครดิต

เช่น ผ่อน มือถือ ทีวี โซฟา บลาๆ ไม่ว่าจะเป็น ผ่อน 10 เดือน หรือ 20 เดือน ผลลัพธ์ที่ตามมาในงบรายจ่าย ก็คือ “เงินผ่อนชำระขั้นต่ำ”

— กู้เงินสด / กดเงินสดมาใช้ (ทั้งในระบบ และ นอกระบบ)

ผลลัพธ์ที่ตามมา ก็คือ “ค่างวด พร้อม ดอกเบี้ย”

— ซื้อรถ ซื้อบ้าน ที่ต้องรับผิดชอบกันยาวๆ

ผลลัพธ์ที่ตามมา ก็คือ “ค่าผ่อนรถ หรือ ค่าผ่อนบ้าน” นั่นเองครับ

หรือบางท่านอาจจะมีภาระติดตัวมา เช่น หนี้กู้ยืมการศึกษา (กยศ.) ก็อาจจะเอามานับรวมอยู่ในส่วนนี้ได้ด้วยครับ

ข้อคิดที่3 “เคล็ดลับของเศรษฐี”

จะเห็นว่าทั้งข้อ 1 และ ข้อ 2 ไม่มีอะไร ดี หรือ ไม่ดี 100% คนรวยไม่ใช่ไม่มีหนี้ครับ แต่พวกเขามี หนี้น้อยกว่าทรัพย์สิน นั้นแปลว่าในงบดุลของ “เศรษฐี”

ฝั่ง “ทรัพย์สิน” ของเค้าจะโตขึ้นทุกๆ ปีครับ โตจาก เงินฝากมากขึ้น, กองทุนโตขึ้น, มีบ้านเช่า, มีธุรกิจ และ มีทรัพย์สินทางปัญญามากขึ้นในทุกๆ ปี ทยอยสะสมกันไป

ในขณะเดียวกันฝั่ง “หนี้สิน” ของเค้าก็มี แต่ค่อยๆ ลดลงทุกปี ตัด โปะ จ่ายตรงเวลา หรือ อาจจะสร้างหนี้ใหม่ แต่หนี้นั้นเป็นหนี้ที่สร้างขึ้น เพื่อการลงทุนทำธุรกิจใหม่ๆ แล้วสะท้อนกลับมาเป็นรายรับในงบรับ-จ่าย ของเค้าครับ

สุดท้าย

สุดท้ายกฎแห่งกรรม จะสะท้อนกลับมาที่การออกแบบ “การใช้ชีวิต” ของเราครับ ถ้าเพื่อนๆ คิดและวางแผนเรื่องเงินให้ดีก่อนใช้ชีวิต ชีวิตเราก็จะสุขสบาย แต่หากใครใช้ชีวิตก่อน แล้วค่อยมาวางแผนทีหลัง แบบนี้ระวัง “กรรม” (ปัญหาการเงิน) จะตามมา “สนอง” ทันนะครับ

(ที่ปรึกษาด้านการเรียนรู้เรื่องเงิน และ ผู้สอนทักษะการเงิน)

“สร้างชีวิตที่ใช่ ด้วยทักษะการเงินที่เปลี่ยนทุกการตัดสินใจให้เป็นโอกาส”