การซื้อบ้านคือการสร้างภาระหนี้ระยะยาวที่ต้องอาศัยการวางแผนอย่างรอบคอบ คำถามที่สำคัญที่สุดไม่ใช่แค่เรา “อยากได้บ้านแบบไหน” แต่คือเรา “ผ่อนไหวที่เท่าไหร่” เพื่อไม่ให้กระทบต่อสภาพคล่องและเงินใช้จ่ายส่วนอื่นในชีวิต บทความนี้จะพาคุณไปเจาะลึกวิธีเช็กวงเงินกู้เบื้องต้นตามฐานเงินเดือน ตั้งแต่ 20,000 ไปจนถึง 100,000 บาท พร้อมสูตรคำนวณที่ธนาคารใช้พิจารณาจริง

ตารางประมาณการวงเงินกู้และค่างวดผ่อนตามฐานเงินเดือน

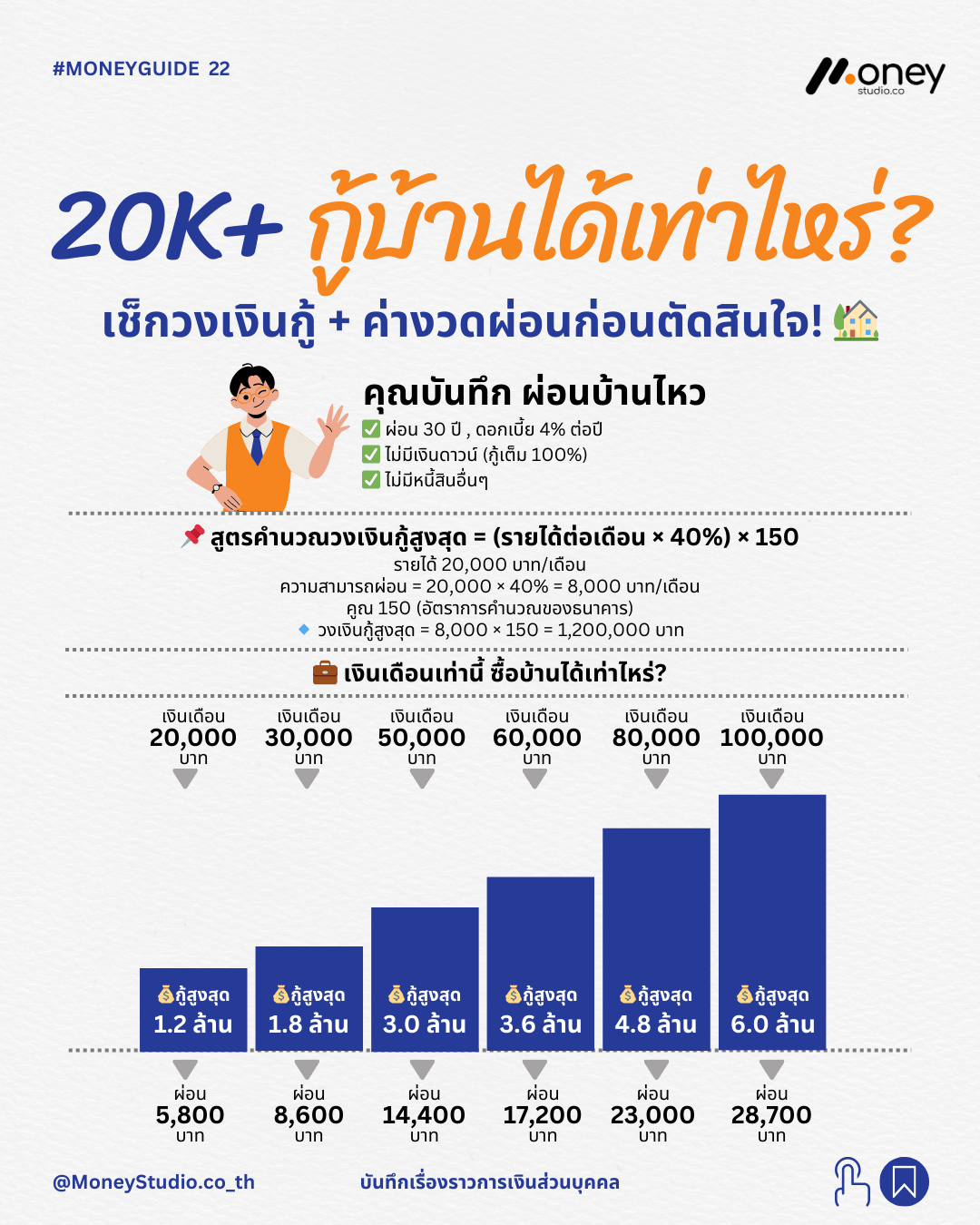

เพื่อให้คุณเห็นภาพวงเงินกู้เบื้องต้น (คำนวณจาก: ระยะเวลาผ่อน 30 ปี, ดอกเบี้ยเฉลี่ย 4%, กู้เต็ม 100% และไม่มีหนี้สินอื่น) สามารถเทียบได้ตามตารางดังนี้:

| เงินเดือน (บาท) | วงเงินกู้สูงสุด (โดยประมาณ) | ค่างวดผ่อนต่อเดือน |

| 20,000 | 1.2 ล้านบาท | ~ 5,800 บาท |

| 30,000 | 1.8 ล้านบาท | ~ 8,600 บาท |

| 50,000 | 3.0 ล้านบาท | ~ 14,400 บาท |

| 60,000 | 3.6 ล้านบาท | ~ 17,200 บาท |

| 80,000 | 4.8 ล้านบาท | ~ 23,000 บาท |

| 100,000 | 6.0 ล้านบาท | ~ 28,700 บาท |

สูตรคำนวณวงเงินกู้สูงสุด (DSR – Debt Service Ratio)

โดยทั่วไปธนาคารจะพิจารณาความสามารถในการชำระหนี้ไม่เกิน 40% ของรายได้ต่อเดือน (กรณีไม่มีภาระหนี้อื่น) โดยมีสูตรคำนวณคร่าวๆ ดังนี้:

ขั้นตอนการคำนวณ

- คำนวณความสามารถในการผ่อน: (รายได้ต่อเดือน × 40%)

- คำนวณวงเงินกู้: (ความสามารถในการผ่อนต่อเดือน × 150*)

*ตัวเลข 150 เป็นค่าสถิติโดยประมาณที่ธนาคารใช้คำนวณกลับเป็นเงินต้น

ตัวอย่าง: หากมีรายได้ 20,000 บาทต่อเดือน

- ความสามารถในการผ่อนจะอยู่ที่: 20,000 × 40% = 8,000 บาท/เดือน

- วงเงินกู้สูงสุดคือ: 8,000 × 150 = 1,200,000 บาท

หมายเหตุสำคัญ: หากคุณมีหนี้ผ่อนรถหรือบัตรเครดิตอยู่ ธนาคารจะนำภาระเหล่านั้นมาหักลบออกจากความสามารถในการผ่อนก่อนจะคำนวณวงเงินกู้บ้าน

3 สิ่งที่ต้องเตรียมพร้อมก่อนตัดสินใจเป็นเจ้าของบ้าน

- สำรวจค่าใช้จ่ายแฝง: การกู้บ้านไม่ได้มีแค่ค่าบ้าน แต่ยังมีค่าประกันครอบคลุมวงเงินกู้ (MRTA), ค่าซ่อมแซมตกแต่ง, และค่าธรรมเนียมการโอนที่ต้องเตรียมเงินสำรองไว้

- รักษาเงินสำรองฉุกเฉิน: อย่าทุ่มเงินเก็บทั้งหมดไปกับเงินดาวน์บ้าน คุณควรมีเงินสดสำรองไว้อย่างน้อย 3-6 เท่าของค่าใช้จ่ายรายเดือน

- คุมสัดส่วนหนี้รวม: เพื่อคุณภาพชีวิตที่ดี หนี้สินทั้งหมด (บ้าน + รถ + บัตร) ไม่ควรเกิน 40% ของรายได้ เพื่อให้ยังมีเงินเหลือสำหรับค่าใช้จ่ายส่วนตัวและการลงทุน

ซื้อบ้านในงบที่ผ่อนไหว

ดีกว่าซื้อบ้านในฝันแต่เป็นหนี้จนไม่มีเงินใช้

สรุป: กู้เท่าที่จำเป็น ผ่อนในงบที่ไหว

การกู้บ้านในวงเงินที่พอดีกับความสามารถในการจ่าย จะช่วยให้คุณมีความสุขกับการมีบ้านโดยไม่เป็นทุกข์จากหนี้สิน

- ตัวเลขเป็นแนวทางคร่าว ๆ อาจแตกต่างตามอัตราดอกเบี้ย หรือเงินดาวน์

- คำนวณให้แม่นก่อนซื้อ อย่าหลงดีใจกับวงเงินกู้สูง ๆ

- หาข้อมูลให้ครบก่อนตัดสินใจ และ ปรึกษาที่ปรึกษาการเงิน ถ้าจำเป็น

(ที่ปรึกษาด้านการเรียนรู้เรื่องเงิน และ ผู้สอนทักษะการเงิน)

“สร้างชีวิตที่ใช่ ด้วยทักษะการเงินที่เปลี่ยนทุกการตัดสินใจให้เป็นโอกาส”