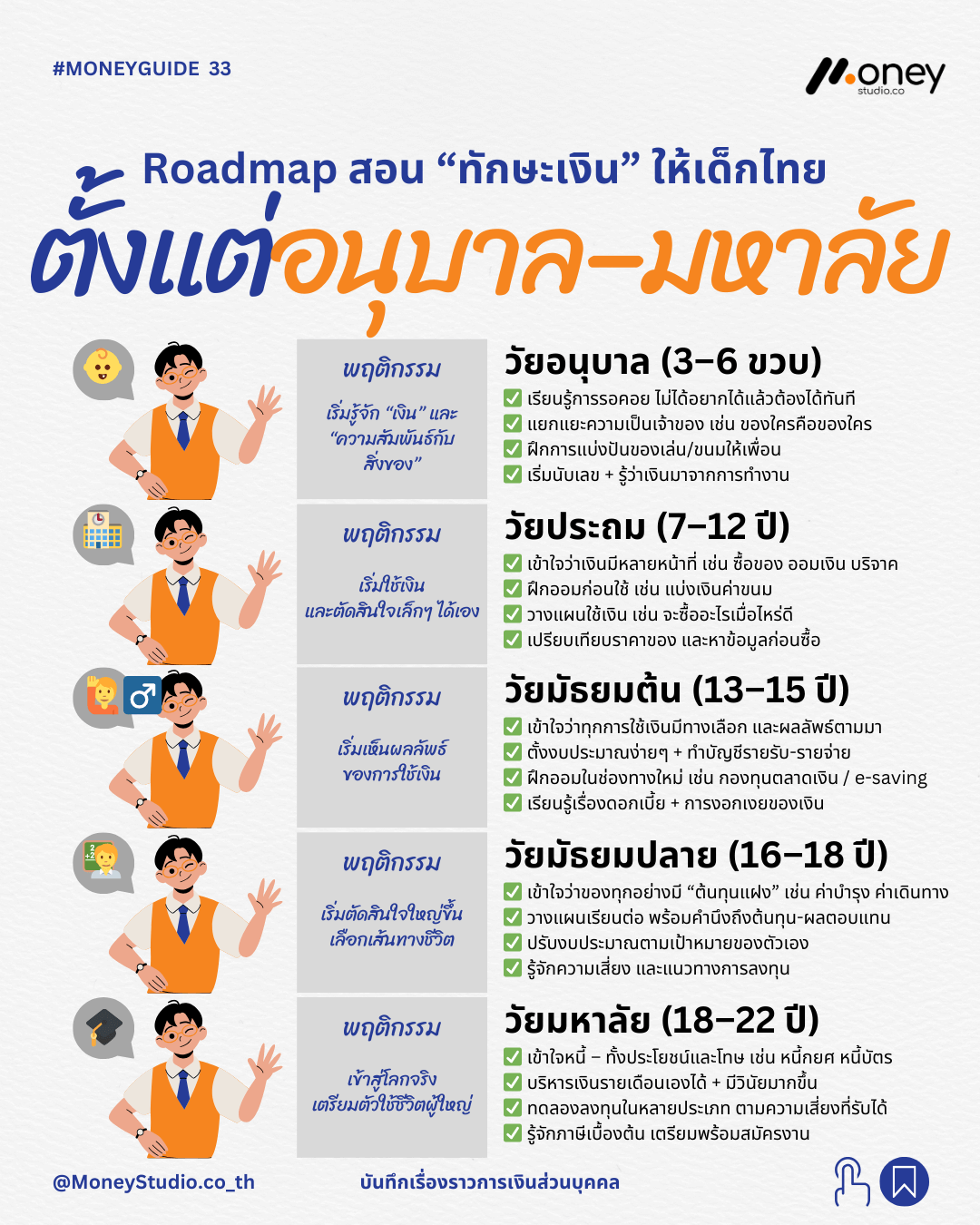

การสอนให้ลูก “รู้เรื่องเงิน” ไม่ใช่เรื่องไกลตัว แต่ต้องเริ่มจากสิ่งเล็กๆ ที่เหมาะสมกับพัฒนาการในแต่ละช่วงวัย เพราะความมั่งคั่งเริ่มต้นที่ความเข้าใจตั้งแต่วันแรกที่รู้จักเงิน นี่คือ Roadmap ที่คุณพ่อคุณแม่และครูสามารถนำไปใช้เป็นแนวทางได้ครับ

1. วัยอนุบาล (3–6 ปี): เริ่มรู้จักเงินและความสัมพันธ์กับสิ่งของ

ในวัยนี้เป้าหมายหลักคือการสร้าง “ความยับยั้งชั่งใจ” และการสังเกตพื้นฐาน

- ฝึกการรอคอย: เรียนรู้ว่าความต้องการไม่จำเป็นต้องได้รับการตอบสนองทันที

- เข้าใจความเป็นเจ้าของ: แยกแยะได้ว่าของชิ้นไหนเป็นของเราหรือของผู้อื่น

- ทักษะทางสังคม: ฝึกการแบ่งปันของเล่นและขนม

- พื้นฐานคณิตศาสตร์: เริ่มนับเลขและรับรู้ว่าเงินมาจากการทำงานของคุณพ่อคุณแม่

2. วัยประถม (7–12 ปี): เริ่มใช้เงินและการตัดสินใจเบื้องต้น

วัยนี้เด็กเริ่มมีเงินเป็นของตัวเอง (ค่าขนม) จึงเป็นช่วงเวลาที่ดีในการฝึก “การจัดสรร”

- หน้าที่ของเงิน: สอนว่าเงินมีไว้สำหรับซื้อของ, ออมเงิน และการบริจาค

- วินัยการออม: ฝึกหลักการ “ออมก่อนใช้” โดยแบ่งจากเงินค่าขนม

- การวางแผน: เริ่มวางแผนการใช้เงินล่วงหน้า เช่น จะซื้ออะไรในสัปดาห์นี้

- ความคุ้มค่า: ฝึกเปรียบเทียบราคาและหาข้อมูลก่อนตัดสินใจซื้อ

3. วัยมัธยมต้น (13–15 ปี): เข้าใจผลลัพธ์ของการใช้เงิน

วัยรุ่นเริ่มรักอิสระ ควรเน้นไปที่ “การวางแผนและการรับผิดชอบ”

- เหตุและผล: เข้าใจว่าทุกการใช้จ่ายมีทางเลือกและผลลัพธ์ที่ตามมาเสมอ

- การทำบัญชี: เริ่มจัดทำงบประมาณง่ายๆ และบันทึกรายรับ-รายจ่าย

- เครื่องมือการเงิน: แนะนำช่องทางเก็บเงินใหม่ๆ เช่น กองทุนรวมตลาดเงิน หรือบัญชี e-Saving

- พลังของดอกเบี้ย: เรียนรู้เรื่องดอกเบี้ยทบต้นและการทำให้เงินงอกเงย

4. วัยมัธยมปลาย (16–18 ปี): การตัดสินใจและต้นทุนแฝง

เป็นช่วงเตรียมตัวเข้าสู่ระดับอุดมศึกษา เน้นเรื่อง “ความเสี่ยงและต้นทุน”

- ต้นทุนแฝง (Hidden Costs): เข้าใจว่าของทุกอย่างมีค่าใช้จ่ายต่อเนื่อง เช่น ค่าบำรุงรักษา หรือค่าเดินทาง

- การลงทุนในตัวเอง: วางแผนเรียนต่อโดยคำนึงถึงต้นทุนและผลตอบแทน (ROI)

- กลยุทธ์การออม: แบ่งเงินออมเป็น 3 กอง คือ ระยะสั้น, ระยะกลาง และระยะยาว

- ความเข้าใจความเสี่ยง: เรียนรู้พื้นฐานการลงทุนและความเสี่ยงประเภทต่างๆ

5. วัยมหาวิทยาลัย (18–22 ปี): บริหารเงินในโลกแห่งความจริง

เตรียมพร้อมสู่การเป็นผู้ใหญ่เต็มตัว เน้น “ความรับผิดชอบและกฎหมายการเงิน”

- การบริหารหนี้: เข้าใจความแตกต่างระหว่างหนี้ดีและหนี้เสีย เช่น หนี้ กยศ. และหนี้บัตรเครดิต

- วินัยการใช้ชีวิต: บริหารงบประมาณรายเดือนด้วยตนเองอย่างมีวินัย

- โลกการลงทุน: ทดลองลงทุนในสินทรัพย์ที่หลากหลายตามความเสี่ยงที่รับได้

- ภาษีและภัยการเงิน: รู้จักภาษีเงินได้เบื้องต้น และรู้วิธีป้องกันข้อมูลส่วนตัวจากมิจฉาชีพ

สรุป: ทักษะเงินคือทักษะชีวิต

สรุป การเรียนรู้เรื่องเงินไม่ใช่แค่เรื่องของ “เลขในบัญชี” แต่คือ “วิธีคิด” และ “ทักษะชีวิต” ที่ต้องปลูกฝังให้เหมาะกับวัย ยิ่งเริ่มเร็ว… ยิ่งโตไปมั่นคง พ่อแม่เริ่มสอนตั้งแต่วันนี้ได้เปรียบในอนาคตแน่นอนครับ!

(ที่ปรึกษาด้านการเรียนรู้เรื่องเงิน และ ผู้สอนทักษะการเงิน)

“สร้างชีวิตที่ใช่ ด้วยทักษะการเงินที่เปลี่ยนทุกการตัดสินใจให้เป็นโอกาส”