หากคุณเป็นคนหนึ่งที่รู้สึกว่าจัดการเงินลำบาก ทุกอย่างปนกันมั่วไปหมดจนไม่รู้ว่าเงินหายไปไหน การใช้ระบบแยกบัญชีคือทางออกที่ดีที่สุด วันนี้เราจะพาไปดูเทคนิคการจัดการเงินให้มีระเบียบด้วย “ระบบ 5 บัญชี” ที่จะช่วยให้เพื่อนออฟฟิศควบคุมการใช้จ่ายได้อยู่หมัด และมีเงินออมอย่างเป็นระบบ

เปิดระบบ 5 บัญชีที่คนทำงานมือโปรต้องมี

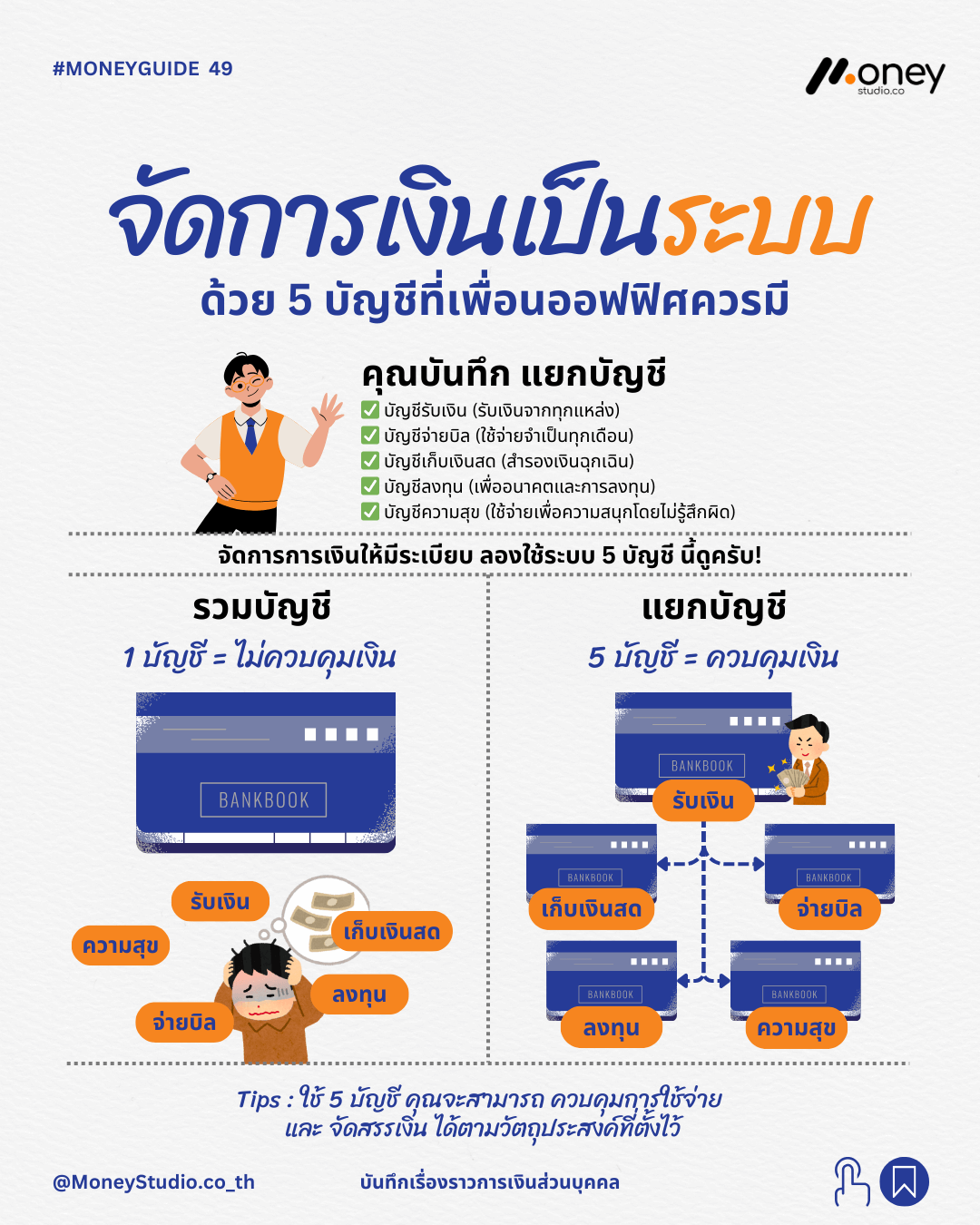

การแยกบัญชีตามวัตถุประสงค์จะช่วยให้คุณเห็นภาพรวมการเงินชัดเจนขึ้น โดยแบ่งออกเป็น 5 ประเภทหลัก ดังนี้:

1. บัญชีรับเงิน (Income Account)

ใช้เป็นจุดรับเงินจากทุกแหล่ง ไม่ว่าจะเป็นเงินเดือน, รายได้เสริม หรือค่าเช่า

- Action: โอนรายได้ทั้งหมดมาที่นี่ก่อน แล้วค่อยกระจายไปยังบัญชีอื่น

- กฎสำคัญ: ห้ามใช้จ่ายจากบัญชีนี้โดยตรง ให้ใช้เป็น “สถานีกลาง” เท่านั้น

2. บัญชีจ่ายบิล (Bill Payment Account)

ใช้สำหรับค่าใช้จ่ายคงที่จำเป็นที่ต้องจ่ายทุกเดือน (Fixed Cost)

- Action: ประเมินค่าใช้จ่ายล่วงหน้า เช่น ค่าน้ำไฟ, ค่าผ่อนรถ, ค่าประกัน แล้วโอนยอดที่ต้องจ่ายมาไว้ที่นี่ (ไม่ควรเกิน 50% ของรายได้)

- กฎสำคัญ: ใช้สำหรับจ่ายภาระหนี้และสิ่งจำเป็นเท่านั้น

3. บัญชีเก็บเงินสดสำรอง (Emergency Fund Account)

ใช้เก็บเงินสำรองเผื่อกรณีฉุกเฉินที่ไม่คาดคิด

- Action: ตั้งเป้าหมายเก็บให้ครบ 6 เท่าของรายจ่ายจำเป็น หากยังไม่มีให้ทยอยออมเดือนละน้อยจนครบเป้าหมาย

- กฎสำคัญ: ใช้เฉพาะเรื่องคอขาดบาดตาย เช่น ตกงาน หรือเจ็บป่วยกะทันหัน

4. บัญชีลงทุน (Investment Account)

ใช้สำหรับการสร้างความมั่งคั่งเพื่ออนาคต

- Action: หักดิบ 10-20% จากบัญชีรับเงินมาที่นี่เพื่อลงทุนในกองทุน, หุ้น หรือสินทรัพย์อื่นๆ

- กฎสำคัญ: เน้นวินัยความสม่ำเสมอมากกว่าจำนวนเงิน

5. บัญชีความสุข (Fun Account)

ใช้จ่ายเพื่อรางวัลชีวิตโดยไม่ต้องรู้สึกผิด

- Action: แยกเงินสำหรับความบันเทิง ท่องเที่ยว หรือช้อปปิ้งออกมาให้ชัดเจน

- กฎสำคัญ: เมื่อเงินในบัญชีนี้หมด ต้องหยุดการใช้จ่ายในหมวดนี้ทันที

ตัวอย่างการจัดสรรเงินแบบ 5 บัญชี (Case Study)

ลองมาดูตัวอย่างการนำไปใช้จริงเพื่อให้เห็นภาพการ วิธีจัดระเบียบการเงิน ที่ชัดเจนขึ้น:

- บัญชีรับเงิน (รับเงินจากทุกแหล่ง): รับเงินเดือน 30,000 + งานเสริม 5,000 + ค่าเช่า 10,000 = รวม 45,000 บาท

- บัญชีจ่ายบิล (ใช้จ่ายจำเป็นทุกเดือน): โอนไปจ่ายค่าเน็ต, ผ่อนรถ, บัตรเครดิต ตามยอดจริง

- บัญชีเก็บเงินสด (สำรองเงินฉุกเฉิน): ทยอยเก็บสะสมเดือนละ 5,000 บาท จนครบเป้าหมาย 120,000 บาท

- บัญชีลงทุน (เพื่ออนาคตและการลงทุน): ตั้ง DCA อัตโนมัติไปที่ RMF 5,000 บาท และหุ้น 2,000 บาท

- บัญชีความสุข (ใช้จ่ายเพื่อความสนุกโดยไม่รู้สึกผิด): แบ่งไว้กินใช้ 10,000 บาท และบันเทิง 3,000 บาท

สรุป: ทำไมต้องแยกบัญชีให้ชัดเจน?

เริ่มแยกบัญชีและจัดการการเงินวันนี้เพื่อความมั่นคงในระยะยาว

บทเรียนสำคัญคือ หากคุณไม่แยกบัญชี ทุกอย่างจะรวมกันหมด ทำให้ยากต่อการควบคุมอารมณ์ในการใช้จ่าย แต่ถ้าคุณเริ่มใช้ระบบ 5 บัญชีนี้ คุณจะสามารถจัดสรรเงินได้ตามวัตถุประสงค์ และเห็นเงินออมเติบโตขึ้นอย่างชัดเจน

(ที่ปรึกษาด้านการเรียนรู้เรื่องเงิน และ ผู้สอนทักษะการเงิน)

“สร้างชีวิตที่ใช่ ด้วยทักษะการเงินที่เปลี่ยนทุกการตัดสินใจให้เป็นโอกาส”