การมีสถานะทางการเงินที่ดีไม่ได้ขึ้นอยู่กับจำนวนรายได้เพียงอย่างเดียว แต่ขึ้นอยู่กับ “ระบบ” ในการบริหารจัดการเงินที่มีประสิทธิภาพ บทความนี้รวบรวม 9 ขั้นตอนสำคัญที่จะช่วยให้คุณจัดระเบียบการเงินได้ด้วยตนเอง เพื่อให้มีเงินพอใช้ มีเงินเก็บ และสามารถลงทุนต่อยอดได้อย่างมั่นคง

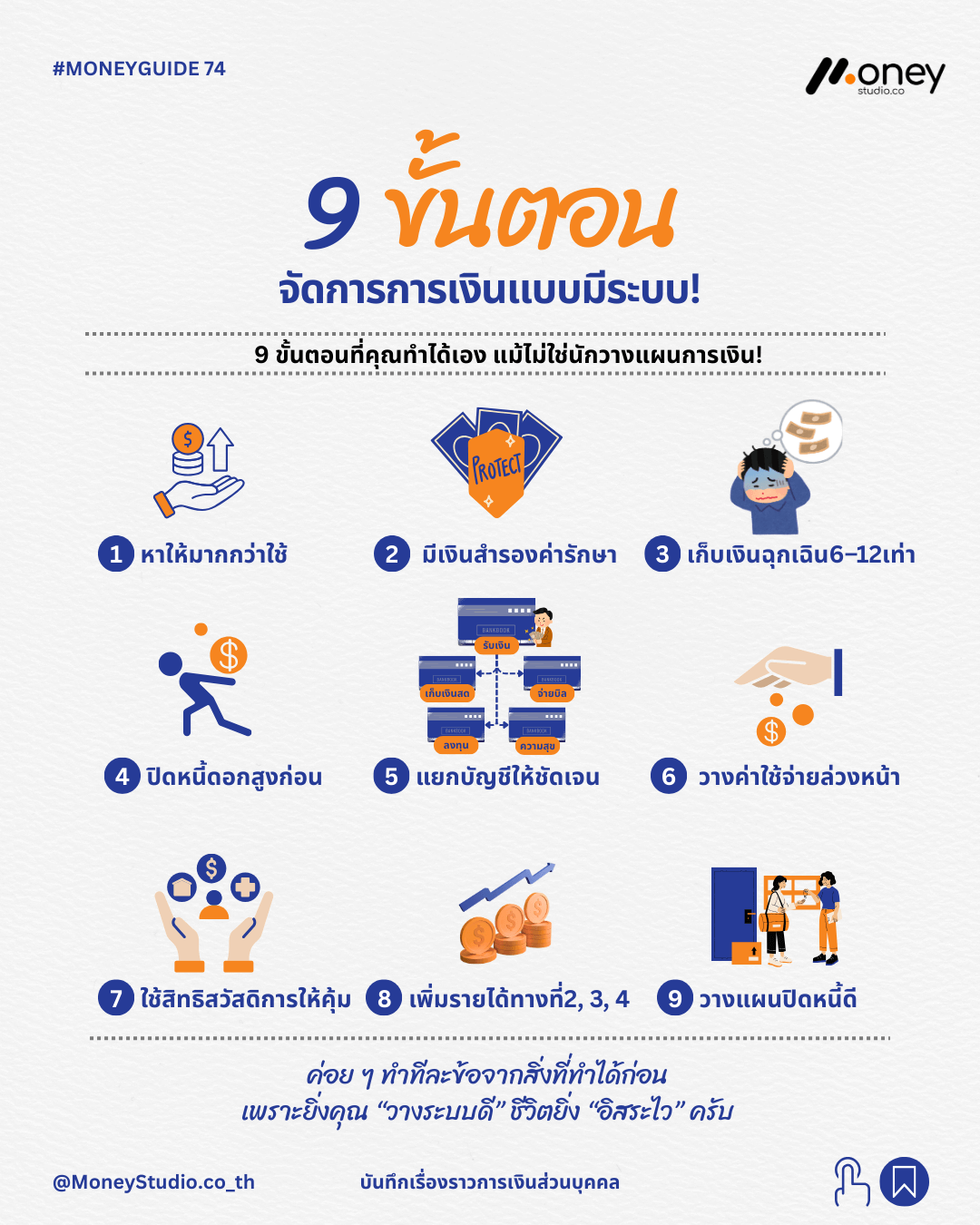

1. บริหารรายได้ให้มากกว่ารายจ่าย

พื้นฐานที่สำคัญที่สุดคือการไม่ใช้เงินจนหมดก่อนสิ้นเดือน โดยควรรักษาสัดส่วนการใช้จ่ายให้ต่ำกว่ารายได้เสมอ เช่น หากมีรายได้ 25,000 บาท ควรควบคุมค่าใช้จ่ายให้อยู่ที่ 20,000 บาท เพื่อให้มีเงินออมคงเหลืออย่างน้อย 5,000 บาทในทุกเดือน

2. เตรียมงบประมาณสำหรับค่ารักษาพยาบาล

แม้จะมีสวัสดิการพื้นฐาน เช่น ประกันสังคมหรือสิทธิบัตรทอง แต่ควรมีเงินสำรองส่วนตัวสำหรับค่าใช้จ่ายส่วนเกินหรือค่ารักษาพยาบาลที่ต้องจ่ายทันที ประมาณ 5,000 ถึง 10,000 บาท เพื่อป้องกันการดึงเงินส่วนอื่นมาใช้เมื่อเกิดการเจ็บป่วย

3. สะสมเงินสำรองฉุกเฉิน 6 ถึง 12 เท่าของรายจ่าย

เงินก้อนนี้มีไว้เพื่อรองรับเหตุการณ์ไม่คาดฝัน เช่น การว่างงานกะทันหัน โดยคำนวณจากรายจ่ายรายเดือน ตัวอย่างเช่น หากมีรายจ่ายเดือนละ 15,000 บาท ควรมีเงินสำรองฉุกเฉินสะสมไว้ประมาณ 90,000 ถึง 180,000 บาท

4. เร่งจัดการหนี้สินที่มีอัตราดอกเบี้ยสูง

ควรจัดลำดับความสำคัญในการปิดหนี้ที่มีดอกเบี้ยสูงกว่า 16 ถึง 20 เปอร์เซ็นต์ต่อปีเป็นอันดับแรก เช่น หนี้บัตรเครดิตหรือสินเชื่อส่วนบุคคล เพื่อลดภาระดอกเบี้ยที่กัดกินเงินออมในระยะยาว

5. แยกบัญชีธนาคารให้ชัดเจนตามวัตถุประสงค์

การแยกบัญชีจะช่วยให้เห็นภาพรวมของเงินแต่ละส่วนได้ชัดเจนขึ้น เช่น แยกบัญชีสำหรับใช้จ่ายประจำวัน บัญชีเงินออม และบัญชีสำหรับการลงทุน (DCA) เพื่อป้องกันการนำเงินไปใช้ผิดวัตถุประสงค์

6. วางแผนค่าใช้จ่ายล่วงหน้ารายปี

ควรเตรียมเงินสำหรับค่าใช้จ่ายที่เกิดขึ้นเป็นรอบปี เช่น ภาษีเงินได้ ค่าเบี้ยประกัน หรือค่าบำรุงรักษารถยนต์ โดยการทยอยเก็บเงินเป็นรายเดือนเพื่อให้เพียงพอเมื่อถึงกำหนดชำระ

7. ใช้สิทธิสวัสดิการให้เกิดประโยชน์สูงสุด

ศึกษาและใช้สิทธิประโยชน์จากการออมผ่านสวัสดิการต่างๆ เช่น กองทุนสำรองเลี้ยงชีพ (PVD) โดยเฉพาะในส่วนที่บริษัทช่วยสมทบ รวมถึงการใช้สิทธิลดหย่อนภาษีผ่านกองทุนเพื่อการเลี้ยงชีพ (RMF) เพื่อเพิ่มพูนความมั่งคั่งในระยะยาว

8. สร้างแหล่งรายได้มากกว่าหนึ่งทาง

ในยุคที่มีความผันผวนสูง การพึ่งพารายได้จากทางเดียวมีความเสี่ยง ควรพิจารณาสร้างรายได้เสริมจากทักษะหรือสิ่งที่ถนัด เช่น การรับจ้างอิสระ การทำธุรกิจออนไลน์ หรือการลงทุนเพื่อให้เงินทำงาน

9. วางแผนจัดการหนี้สินระยะยาว

หนี้ที่มีดอกเบี้ยต่ำ เช่น หนี้บ้านหรือหนี้รถ แม้จะไม่เร่งด่วนเท่าหนี้บัตรเครดิต แต่เป็นภาระระยะยาว การวางแผนโปะเงินงวดเพิ่มขึ้นตามกำลังจะช่วยลดภาระดอกเบี้ยรวมและทำให้เป็นอิสระจากหนี้ได้เร็วขึ้น

บทสรุป การวางระบบคือหัวใจของความสำเร็จทางการเงิน

การจัดการการเงินไม่ใช่เรื่องยากหากมีการวางขั้นตอนที่ชัดเจน การค่อยๆ เริ่มต้นทำทีละข้อจากสิ่งที่ทำได้ง่ายที่สุด จะช่วยสร้างวินัยและพื้นฐานที่แข็งแรง ยิ่งคุณวางระบบการเงินได้ดีเท่าไร อิสรภาพในการใช้ชีวิตตามเป้าหมายก็จะมาถึงเร็วขึ้นเท่านั้น

(ที่ปรึกษาด้านการเรียนรู้เรื่องเงิน และ ผู้สอนทักษะการเงิน)

“สร้างชีวิตที่ใช่ ด้วยทักษะการเงินที่เปลี่ยนทุกการตัดสินใจให้เป็นโอกาส”