เงินเฟ้อคือสภาวะที่ราคาสินค้าและบริการสูงขึ้น ซึ่งส่งผลโดยตรงทำให้ “เงินของเรามีพลังซื้อน้อยลง” แม้ตัวเลขเงินในบัญชีธนาคารจะยังคงเดิม แต่ความสามารถในการจับจ่ายใช้สอยจะลดลงในทุกปี การเข้าใจกลไกของเงินเฟ้อจึงเป็นสิ่งจำเป็นสำหรับพนักงานออฟฟิศในการวางแผนการเงินระยะยาว

การเปรียบเทียบมูลค่าเงิน 1,000,000 บาท ในอีก 10 ปีข้างหน้า

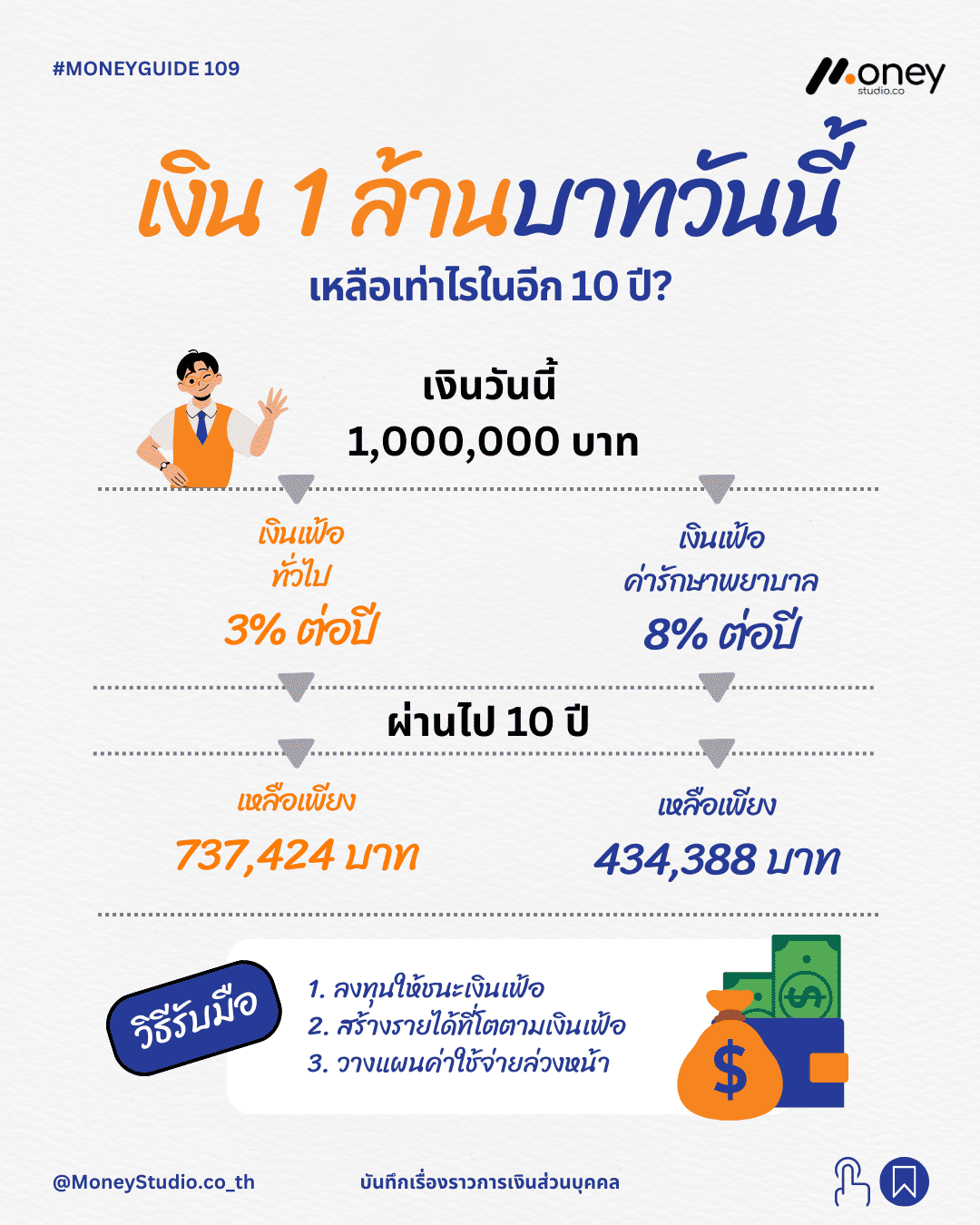

เมื่อเวลาผ่านไป 10 ปี พลังซื้อของเงิน 1 ล้านบาทจะเปลี่ยนแปลงไปตามอัตราเงินเฟ้อในแต่ละภาคส่วน ดังนี้:

1. กรณีเงินเฟ้อทั่วไป (ประมาณร้อยละ 3 ต่อปี)

- มูลค่าจริงที่เหลืออยู่: ประมาณ 737,424 บาท

- พลังซื้อที่หายไป: ประมาณ 262,576 บาท หรือลดลงร้อยละ 26

2. กรณีเงินเฟ้อค่ารักษาพยาบาล (ประมาณร้อยละ 8 ต่อปี)

- มูลค่าจริงที่เหลืออยู่: ประมาณ 434,388 บาท

- พลังซื้อที่หายไป: ประมาณ 565,612 บาท หรือลดลงถึงร้อยละ 56

ผลกระทบของเงินเฟ้อต่อชีวิตประจำวันของพนักงานออฟฟิศ

หากเราไม่วางแผนรับมือ พลังซื้อที่ลดลงจะส่งผลต่อคุณภาพชีวิตอย่างมีนัยสำคัญ:

- เงินเดือน: รายได้ 50,000 บาทในวันนี้ จะมีพลังซื้อเทียบเท่าเงินประมาณ 37,000 บาทในอีก 10 ปีข้างหน้า

- ค่าครองชีพ: อาหารกลางวันราคา 80 บาทในปัจจุบัน มีโอกาสปรับตัวสูงขึ้นเป็นประมาณ 107 บาท

- ค่ารักษาพยาบาล: ค่ารักษาที่เคยจ่าย 50,000 บาท อาจพุ่งสูงขึ้นเป็น 108,000 บาทจากเงินเฟ้อเฉพาะทาง

ดังนั้น การเก็บเงินสดไว้เฉยๆ หรือฝากธนาคารที่ให้ดอกเบี้ยต่ำกว่าร้อยละ 2 จึงเท่ากับการปล่อยให้มูลค่าความมั่งคั่งของตนเองลดลงทุกวัน

3 วิธีรับมือเงินเฟ้อเพื่อรักษาความมั่งคั่ง

เพื่อป้องกันไม่ให้เงินออมเสื่อมค่า นักลงทุนควรปรับกลยุทธ์ดังนี้:

1. ลงทุนในสินทรัพย์ที่ให้ผลตอบแทนชนะเงินเฟ้อ

ควรจัดสรรเงินไปยังสินทรัพย์ที่มีโอกาสเติบโตสูงกว่าอัตราเงินเฟ้อเฉลี่ย เช่น:

- กองทุนดัชนี (Index Fund): คาดหวังผลตอบแทนร้อยละ 6-8 ต่อปี

- หุ้นบริษัทขนาดใหญ่ (Blue Chip): คาดหวังผลตอบแทนร้อยละ 8-12 ต่อปี

- อสังหาริมทรัพย์: คาดหวังผลตอบแทนร้อยละ 5-7 ต่อปี

2. พัฒนาทักษะเพื่อเพิ่มรายได้ (Human Capital)

การเพิ่มพูนทักษะเฉพาะด้านเพื่อให้เงินเดือนเติบโตทันค่าครองชีพ รวมถึงการสร้างรายได้เสริมจากช่องทางต่างๆ หรือการสร้างรายได้ทางอ้อม (Passive Income) เพื่อเพิ่มกระแสเงินสด

3. วางแผนค่าใช้จ่ายล่วงหน้าอย่างรัดกุม

เตรียมงบประมาณสำหรับค่ารักษาพยาบาลและค่าธรรมเนียมการศึกษาบุตรที่มีอัตราเงินเฟ้อสูงกว่าปกติ รวมถึงการพิจารณาทำประกันสุขภาพเพื่อโอนย้ายความเสี่ยงด้านค่ารักษาพยาบาลในอนาคต

บทสรุปการจัดการเงินอย่างเท่าทัน

เงินที่ไม่ถูกนำไปลงทุนคือเงินที่เสียพลังซื้ออยู่ตลอดเวลา การรู้ทันเงินเฟ้อจะช่วยให้คุณตัดสินใจทางการเงินได้ดียิ่งขึ้น ทั้งการไม่ถือเงินสดมากเกินความจำเป็น การรีบเริ่มต้นลงทุน และการวางแผนระยะยาวอย่างจริงจัง เพราะเงิน 1 ล้านบาทในวันนี้ จะมีค่าไม่เท่ากับเงิน 1 ล้านบาทในอนาคต

(ที่ปรึกษาด้านการเรียนรู้เรื่องเงิน และ ผู้สอนทักษะการเงิน)

“สร้างชีวิตที่ใช่ ด้วยทักษะการเงินที่เปลี่ยนทุกการตัดสินใจให้เป็นโอกาส”