หนี้การศึกษาเป็นเรื่องสำคัญที่ต้องวางแผนตั้งแต่วันแรก เพราะหากกู้ยืมโดยไม่มีการคำนวณที่รอบคอบ หนี้ก้อนนี้อาจกลายเป็นภาระทางการเงินที่ลากยาวไปนานนับสิบปี การใช้หลักการทางการเงินง่ายๆ จะช่วยให้คุณประเมินได้ว่า ความรู้ที่กำลังจะลงทุนนั้นคุ้มค่าและสอดคล้องกับรายได้ในอนาคตหรือไม่

รู้จักกฎ First-Year Financing Rule: หนี้การศึกษาไม่ควรเกินเท่าไหร่?

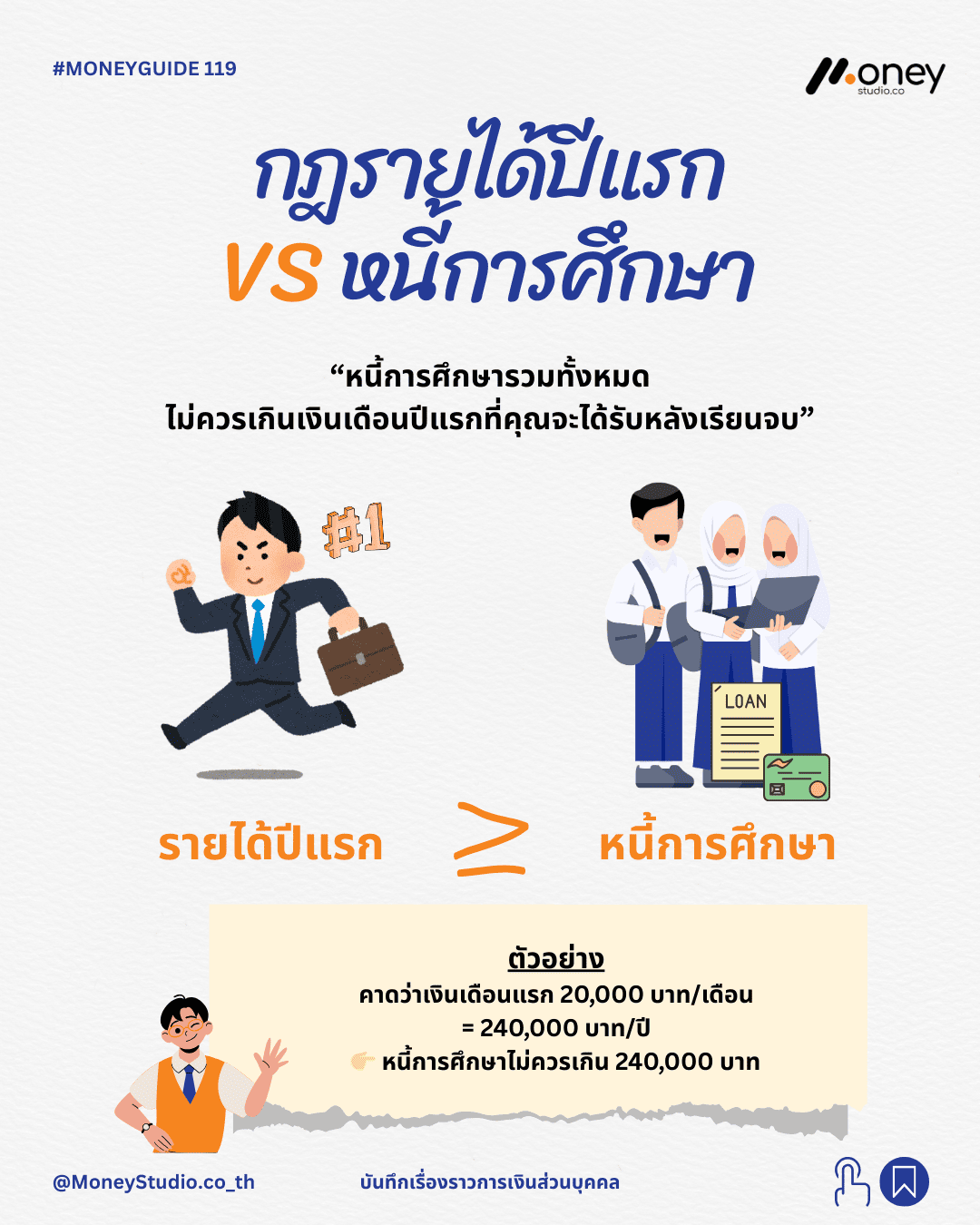

กฎพื้นฐาน (Rule of Thumb) ที่นักวางแผนการเงินทั่วโลกแนะนำคือ: หนี้การศึกษารวมทั้งหมด ไม่ควรเกินเงินเดือนปีแรกที่คุณจะได้รับหลังเรียนจบ

ตัวอย่างการคำนวณ

- หากคาดการณ์ว่าเรียนจบมาจะได้เงินเดือนเริ่มต้น 20,000 บาทต่อเดือน

- รายได้รวมทั้งปีแรกจะเท่ากับ 240,000 บาท (20,000 x 12)

- สรุป: ยอดหนี้การศึกษาทั้งหมดที่กู้ยืมมา ไม่ควรเกิน 240,000 บาท

ทำไมกฎรายได้ปีแรกถึงสำคัญต่ออนาคตทางการเงิน

การควบคุมยอดหนี้ไม่ให้เกินรายได้ปีแรกมีข้อดีที่ช่วยสร้างความมั่นคงให้ชีวิตการทำงานช่วงเริ่มต้น ดังนี้:

- ช่วยให้ปลดหนี้ได้เร็วขึ้น: ลดโอกาสที่จะต้องแบกรับภาระหนี้นานถึง 10-20 ปี

- เหลือเงินเพื่อสร้างอนาคต: เงินเดือนแรกๆ ของคุณจะเหลือพอสำหรับการออมและลงทุน มากกว่าการนำไปชำระหนี้เพียงอย่างเดียว

- ช่วยในการเลือกสาขาเรียน: ทำให้คุณตระหนักถึงค่าใช้จ่ายที่สอดคล้องกับความเป็นจริงของตลาดแรงงานและสายอาชีพนั้นๆ

ข้อควรระวังและการชั่งน้ำหนักโอกาสทางการเงิน

อย่างไรก็ตาม กฎนี้อาจไม่ได้ตายตัวสำหรับทุกอาชีพ โดยเฉพาะสายอาชีพเฉพาะทาง:

- อาชีพรายได้สูง: เช่น แพทย์ หรือทันตแพทย์ แม้จะมีค่าธรรมเนียมการเรียนที่สูงกว่ารายได้ปีแรกมาก แต่มีโอกาสสร้างรายได้ที่เติบโตแบบก้าวกระโดดในอนาคต

- การพิจารณาความคุ้มค่า: สิ่งสำคัญคือต้องชั่งน้ำหนักระหว่าง ยอดหนี้ที่กู้ กับ โอกาสที่รายได้จะเติบโตในระยะยาว (Income Growth Potential)

สรุป: การศึกษาคือการลงทุนที่ต้องมีแผน

การศึกษาคือการลงทุนที่ดีที่สุด แต่หนี้ที่มากเกินไปอาจทำลายอิสรภาพทางการเงินของคุณได้ การใช้กฎ First-Year Financing Rule จะเป็นเข็มทิศที่ช่วยให้คุณไม่พลาดตั้งแต่ก้าวแรกของการใช้ชีวิตวัยทำงาน เพื่อให้คุณสามารถใช้ความรู้ที่เรียนมาสร้างความมั่งคั่งได้อย่างเต็มที่

(ที่ปรึกษาด้านการเรียนรู้เรื่องเงิน และ ผู้สอนทักษะการเงิน)

“สร้างชีวิตที่ใช่ ด้วยทักษะการเงินที่เปลี่ยนทุกการตัดสินใจให้เป็นโอกาส”