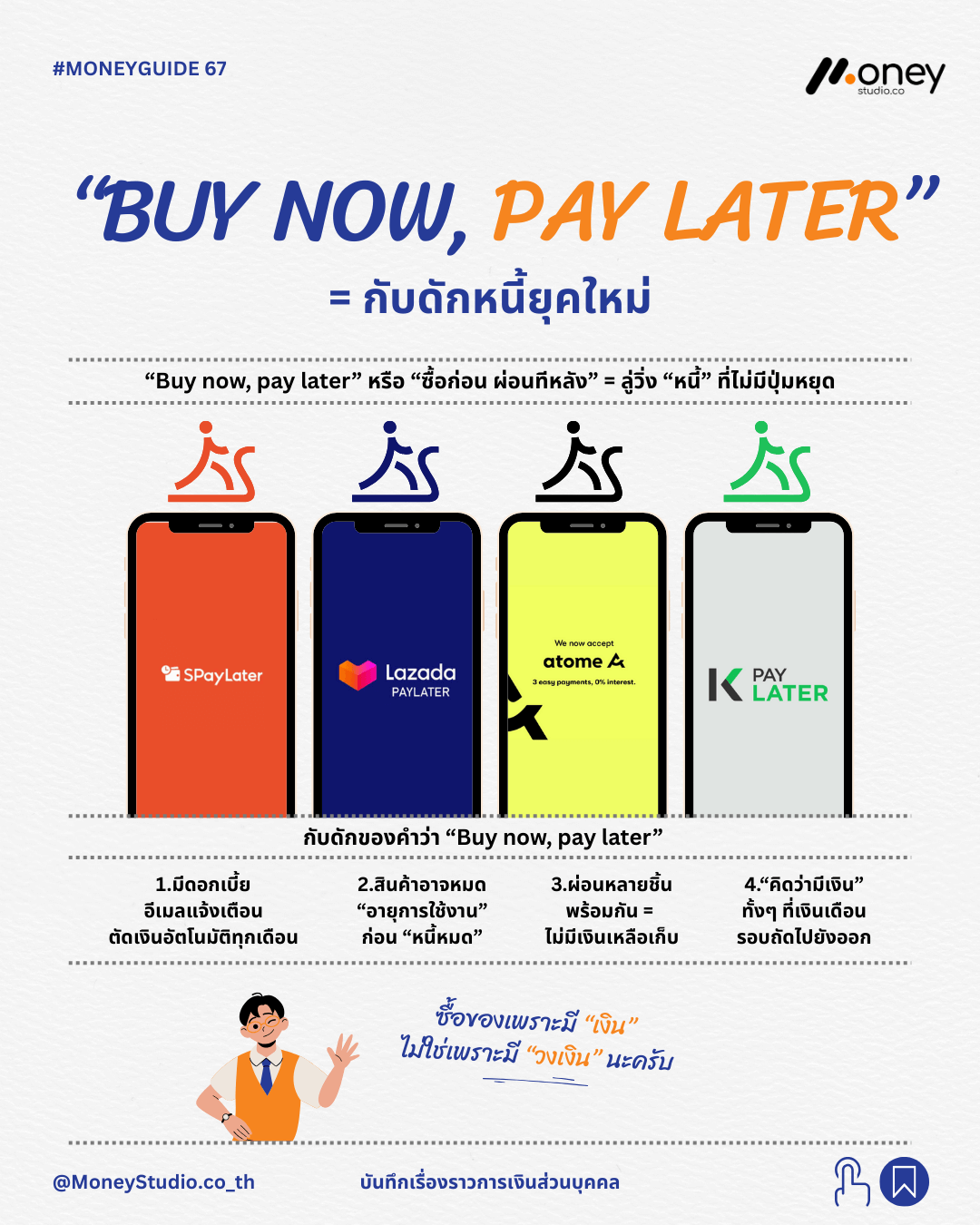

ในยุคดิจิทัลที่การเข้าถึงสินเชื่อทำได้เพียงปลายนิ้ว บริการ Buy Now Pay Later (BNPL) หรือการซื้อก่อนผ่อนทีหลัง กลายเป็นเครื่องมือทางการเงินที่ได้รับความนิยมอย่างสูง หลายคนรู้สึกถึงอิสรภาพในการใช้จ่ายเมื่อเห็นตัวเลือกผ่อน 0% แต่ในความจริงระบบนี้อาจเป็นลู่วิ่งแห่งหนี้สินที่ไม่มีปุ่มหยุด หากผู้ใช้ขาดการวางแผนการเงินที่รัดกุม บริการที่ดูไม่อันตรายนี้มักแฝงไว้ด้วยต้นทุนทางโอกาสและภาระผูกพันที่อาจส่งผลกระทบต่อสภาพคล่องในอนาคต

เจาะลึกอันตรายและกับดักของระบบซื้อก่อนผ่อนทีหลัง

แม้ว่าจะไม่มีการเรียกเก็บดอกเบี้ยในรูปแบบที่ชัดเจนเหมือนเงินกู้นอกระบบ แต่ระบบ BNPL มีกลไกที่สร้างผลกระทบต่อผู้บริโภคในหลายด้าน ดังนี้:

1. การสร้างภาพลวงตาทางการเงิน

ระบบนี้ทำให้ผู้ซื้อรู้สึกว่าตนเองมีกำลังซื้อสูงกว่าความเป็นจริง ทั้งที่เงินเดือนรอบถัดไปยังไม่ออก การตัดสินใจซื้อโดยอิงจากวงเงินในอนาคตแทนที่จะเป็นเงินสดในปัจจุบัน มักนำไปสู่ภาวะใช้จ่ายเกินตัว

2. ภาระผูกพันที่สะสมแบบไม่รู้ตัว

การผ่อนชำระหลายรายการพร้อมกันในยอดเงินเล็กน้อย เมื่อรวมกันแล้วอาจกลายเป็นยอดจ่ายต่อเดือนที่สูงมาก จนทำให้ไม่เหลือเงินสำหรับเก็บออมหรือลงทุนตามแผนการเงินหลัก

3. สินค้าเสื่อมสภาพก่อนชำระหนี้หมด

ในหลายกรณี สินค้าประเภทแฟชั่นหรือแกดเจ็ตอาจหมดอายุการใช้งานหรือล้าสมัยไปก่อนที่ระยะเวลาการผ่อนชำระจะสิ้นสุดลง ทำให้คุณต้องแบกรับภาระหนี้ให้กับสิ่งที่ไม่ได้มอบคุณค่าให้อีกต่อไป

บทเรียนสำคัญ: วิธีใช้ระบบผ่อนชำระอย่างชาญฉลาด

การเป็นหนี้ไม่ใช่เรื่องเลวร้ายเสมอไปหากเป็นหนี้ที่ผ่านการคำนวณมาอย่างดี แต่หนี้ที่ขาดการวางแผนต่างหากที่เป็นตัวทำลายความมั่นคง หากคุณจำเป็นต้องเลือกใช้บริการผ่อนชำระ ควรยึดหลักการดังนี้:

- ประเมินความสามารถในการผ่อนชำระ: ต้องมั่นใจว่ายอดผ่อนในแต่ละเดือนจะไม่กระทบต่อค่าใช้จ่ายจำเป็นพื้นฐาน

- จำกัดสัดส่วนหนี้บริโภค: ยอดผ่อนชำระสินค้ารวมทั้งหมดไม่ควรเกิน 20% ของรายได้ต่อเดือน เพื่อรักษาความยืดหยุ่นทางการเงิน

- วิเคราะห์ราคารวมและค่าปรับ: เปรียบเทียบราคารวมทั้งหมดรวมถึงค่าธรรมเนียมแฝงหรือค่าปรับกรณีชำระล่าช้าก่อนตัดสินใจเสมอ

สรุป: ซื้อของด้วยเงินที่มี ไม่ใช่แค่ด้วยวงเงินที่ได้

อย่าตกเป็นเหยื่อของ “ความสะดวกสบาย” ชั่วคราว แล้วเป็น “ทาสบัตร” ไปทั้งปี

อย่าปล่อยให้ความสะดวกสบายชั่วคราวจากบริการ Buy Now Pay Later เปลี่ยนคุณให้เป็นทาสของบัตรหรือแอปพลิเคชันไปทั้งปี ความสำเร็จทางการเงินไม่ได้วัดจากการมีของใช้รุ่นใหม่ล่าสุดในขณะที่ไม่มีเงินเก็บ แต่ยอดเงินออมที่เติบโตต่างหากคือความมั่นคงที่แท้จริง

ก่อนการกดชำระเงินครั้งต่อไป ลองถามตัวเองว่าคุณซื้อสินค้านั้นเพราะมีเงินพร้อมจ่าย หรือเพียงเพราะมีวงเงินที่อนุญาตให้ติดหนี้ได้เท่านั้น การปรับเปลี่ยนมุมมองนี้จะช่วยให้คุณรอดพ้นจากกับดักหนี้ยุคใหม่ได้อย่างยั่งยืนครับ

(ที่ปรึกษาด้านการเรียนรู้เรื่องเงิน และ ผู้สอนทักษะการเงิน)

“สร้างชีวิตที่ใช่ ด้วยทักษะการเงินที่เปลี่ยนทุกการตัดสินใจให้เป็นโอกาส”