เมื่อเข้าสู่วัย 40 ปี หลายคนอาจเริ่มกังวลว่าความมั่นคงทางการเงินที่มีอยู่นั้นเพียงพอสำหรับอนาคตหรือไม่ โดยเฉพาะพนักงานออฟฟิศที่มีรายได้ 50,000 บาทขึ้นไป ซึ่งเป็นช่วงวัยที่มีกำลังทรัพย์สูงที่สุดแต่ก็มีภาระรับผิดชอบมากที่สุดเช่นกัน การวาง เป้าหมายการเงินวัย 40 ที่ชัดเจน จะช่วยให้คุณมั่นใจได้ว่าเส้นทางสู่การเกษียณจะไม่สะดุด และนี่คือ 4 เป้าหมายสำคัญที่คนวัยนี้ควรสร้างให้ได้

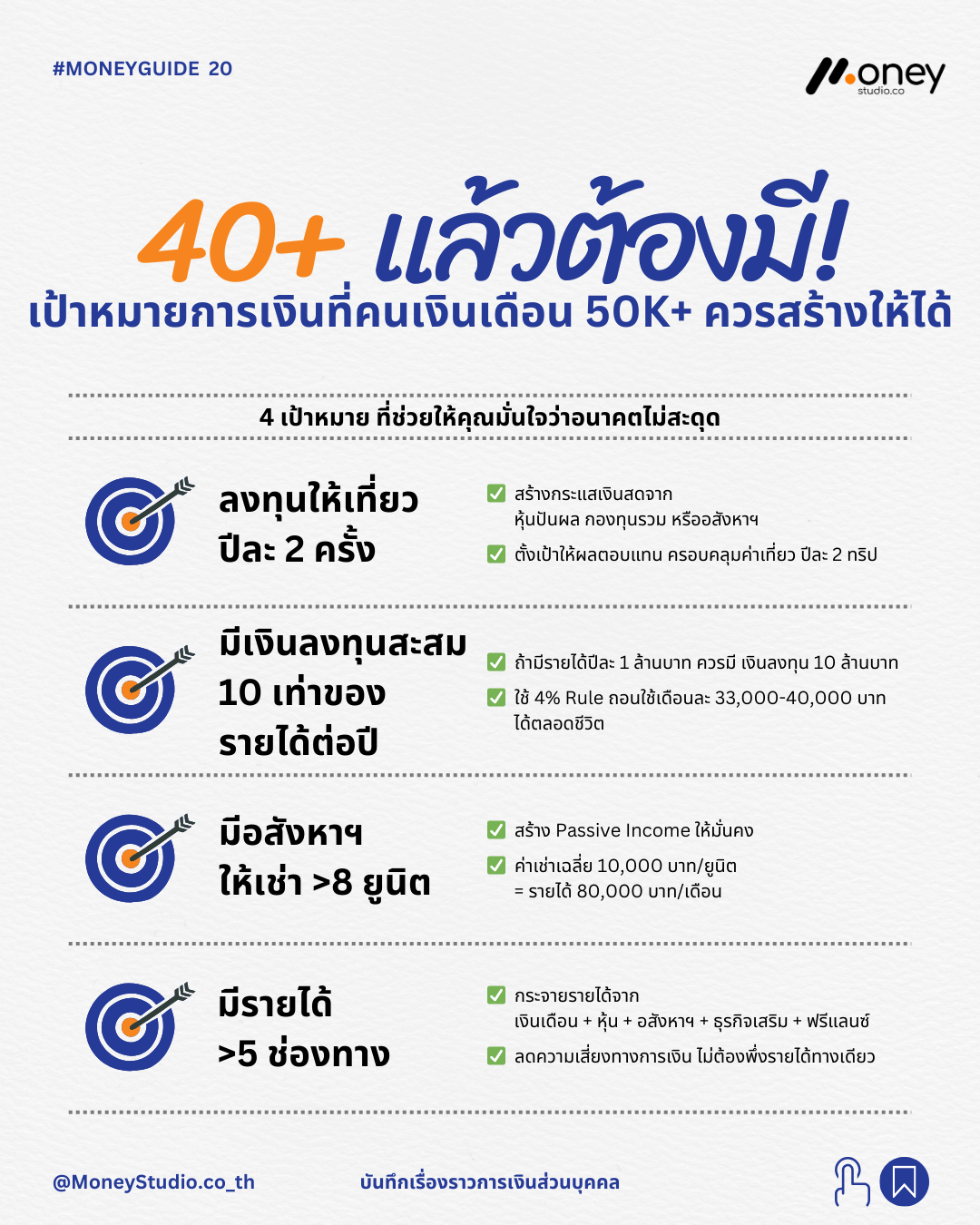

4 เป้าหมายทางการเงินเพื่ออิสรภาพในวัยเกษียณ

1. ลงทุนให้ครอบคลุมค่าท่องเที่ยวปีละ 2 ครั้ง

การพักผ่อนเป็นเรื่องสำคัญ แต่อย่าให้การเที่ยวมาเบียดบังเงินออม เป้าหมายคือการสร้างกระแสเงินสด (Cash Flow) ให้ครอบคลุมความสุขส่วนตัว

- วิธีทำ: ลงทุนในสินทรัพย์ที่ให้เงินปันผล เช่น หุ้นปันผล กองทุนรวม หรือกองทุนอสังหาริมทรัพย์ (REITs)

- ผลลัพธ์: ให้ผลตอบแทนจากพอร์ตลงทุนจ่ายค่าทริปท่องเที่ยวให้คุณปีละ 2 ครั้ง โดยที่คุณไม่ต้องดึงเงินเดือนออกมาใช้

2. มีเงินลงทุนสะสม 10 เท่าของรายได้ต่อปี

นี่คือตัวเลขมหัศจรรย์ที่จะทำให้คุณอุ่นใจว่า “เงินจะไม่หมดก่อนตาย”

- ตัวอย่าง: หากคุณมีรายได้ปีละ 1 ล้านบาท ควรมีเงินสะสมในสินทรัพย์ลงทุนให้ครบ 10 ล้านบาท

- กฎ 4% Rule: เมื่อมีเงินก้อนนี้ คุณสามารถถอนออกมาใช้ได้ปีละ 4% (ประมาณเดือนละ 33,000 – 40,000 บาท) ไปได้ตลอดชีวิตโดยที่เงินต้นยังอยู่ใกล้เคียงจุดเดิม

3. ครอบครองอสังหาริมทรัพย์ให้เช่า 8 ยูนิตขึ้นไป

การมี Passive Income จากค่าเช่าจะช่วยสร้างความมั่งคั่งที่จับต้องได้และสู้กับเงินเฟ้อได้ดี

- เป้าหมาย: สร้างพอร์ตอสังหาฯ ให้เช่า โดยตั้งเป้าเฉลี่ยยูนิตละ 10,000 บาท หากทำได้ 8 ยูนิต คุณจะมีรายได้ 80,000 บาทต่อเดือน

- จุดเด่น: การมี 8 ยูนิต ช่วยกระจายความเสี่ยง หากมีคนเช่าออก 1-2 ราย รายได้ส่วนใหญ่ยังคงอยู่ทำให้สภาพคล่องไม่สะดุด

4. สร้างแหล่งรายได้จาก 5 ช่องทางขึ้นไป

ในยุคที่ความแน่นอนคือความไม่แน่นอน การพึ่งพาเงินเดือนเพียงอย่างเดียวคือความเสี่ยงที่สุด

- กลยุทธ์: กระจายที่มาของเงิน เช่น เงินเดือน + พอร์ตหุ้น + ค่าเช่าอสังหาฯ + ธุรกิจเสริม + งานฟรีแลนซ์

- ข้อดี: หากแหล่งรายได้ใดแหล่งหนึ่งมีปัญหา อีก 4 ช่องทางที่เหลือจะยังช่วยประคองให้คุณใช้ชีวิตได้ตามปกติ

สรุป: เริ่มต้นวันนี้เพื่อวัยเกษียณที่สง่างาม

การวางแผนการเงินในวัย 40 ไม่ใช่เรื่องสายเกินไป แต่ต้องอาศัยวินัยและการเลือกสะสม “สินทรัพย์” มากกว่าแค่การเก็บ “เงินสด” ไว้ในธนาคารเพียงอย่างเดียว

- วางแผนการเงินให้รัดกุมและตรวจสอบพอร์ตลงทุนสม่ำเสมอ

- เน้นสะสมสินทรัพย์ที่สร้างกระแสเงินสด (Passive Income)

- เริ่มลงมือทันที เพราะ “เวลา” คือพันธมิตรที่ดีที่สุดของการลงทุน

(ที่ปรึกษาด้านการเรียนรู้เรื่องเงิน และ ผู้สอนทักษะการเงิน)

“สร้างชีวิตที่ใช่ ด้วยทักษะการเงินที่เปลี่ยนทุกการตัดสินใจให้เป็นโอกาส”