ความกังวลใจเรื่องการเกษียณส่วนใหญ่มักเกิดจากการไม่ทราบจำนวนตัวเลขที่ชัดเจนว่าต้องเตรียมเงินไว้เท่าไรจึงจะเพียงพอต่อการดำรงชีพ การวางแผนเกษียณไม่ใช่เรื่องยากหากคุณมีวิธีคำนวณที่เป็นระบบ บทความนี้จะช่วยให้คุณประเมินเป้าหมายเงินก้อนที่ต้องเตรียมได้อย่างแม่นยำภายในไม่กี่ขั้นตอน

5 ขั้นตอนคำนวณเป้าหมายเงินเกษียณด้วยตัวเอง

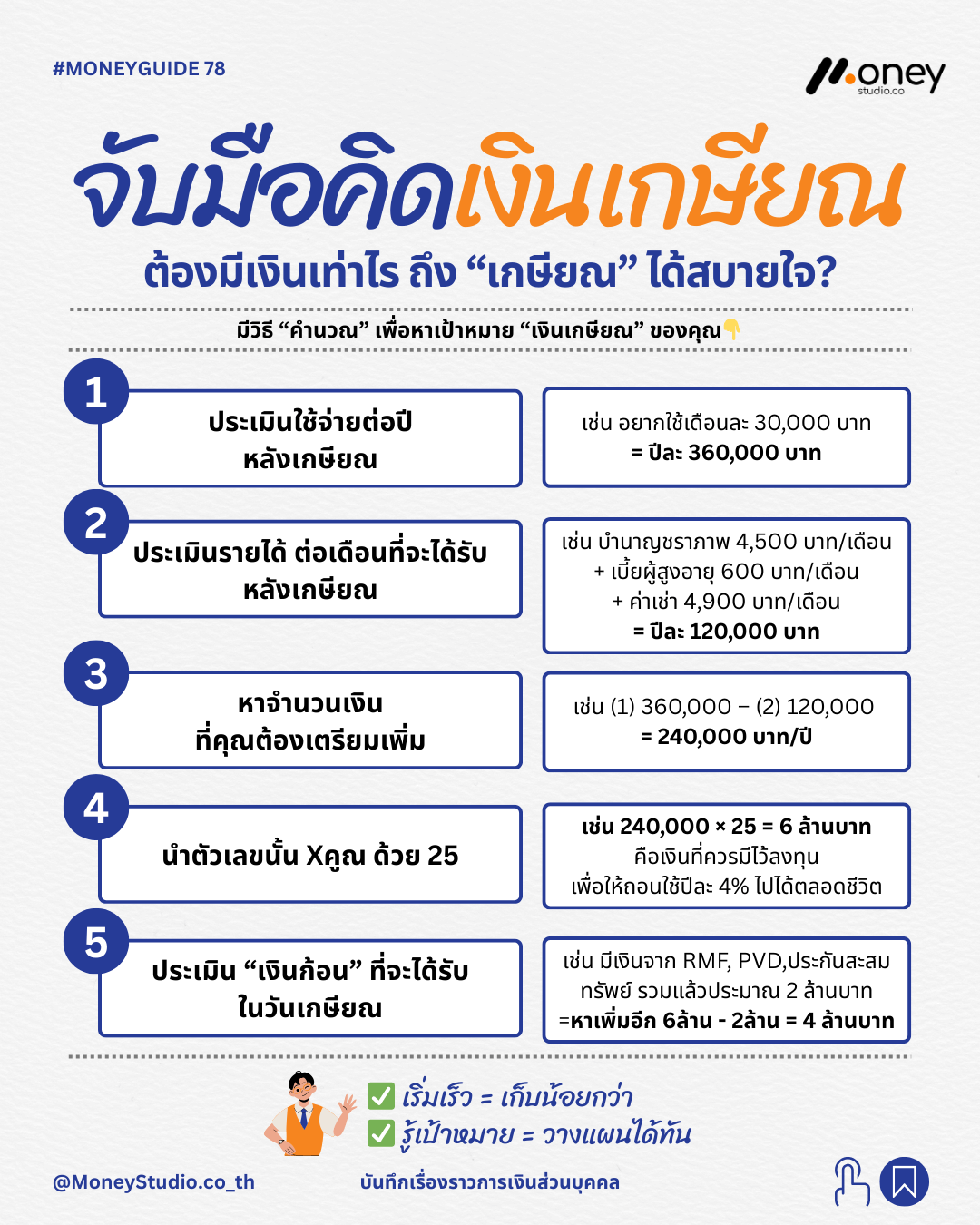

ลองทำตามขั้นตอนการประเมินเบื้องต้น เพื่อหาจำนวนเงินที่คุณต้องสะสมตั้งแต่วันนี้ดังนี้

Step 1 : กำหนดงบประมาณการใช้จ่ายรายปีหลังเกษียณ

ระบุจำนวนเงินที่ต้องการใช้รายเดือน เช่น หากต้องการใช้เดือนละ 30,000 บาท จะคิดเป็นปีละ 360,000 บาท

Step 2 : ประเมินรายได้คงที่ที่จะได้รับในอนาคต

รวมรายได้ที่จะได้รับทุกเดือน เช่น เงินบำนาญชราภาพจากประกันสังคม เบี้ยยังชีพผู้สูงอายุ หรือรายได้จากทรัพย์สินอื่นๆ (Passive Income) เช่น รวมแล้วเดือนละ 10,000 บาท หรือปีละ 120,000 บาท

Step 3 : คำนวณจำนวนเงินที่ต้องเตรียมเพิ่มต่อปี

นำรายจ่ายใน Step 1 ลบด้วยรายได้ใน Step 2 (360,000 – 120,000) จะได้ส่วนต่างที่ต้องเตรียมเองเท่ากับ 240,000 บาทต่อปี

Step 4 : ใช้กฎคูณ 25 เพื่อหาเงินก้อนสะสม

นำจำนวนเงินที่ต้องเตรียมเพิ่มใน Step 3 มาคูณด้วย 25 (240,000 × 25) จะได้ตัวเลข 6,000,000 บาท ซึ่งนี่คือเงินก้อนที่คุณควรมีไว้ลงทุนเพื่อถอนออกมาใช้ปีละ 4 เปอร์เซ็นต์

Step 5 : หักลบด้วยสวัสดิการและเงินสะสมที่จะได้รับ

สำรวจเงินก้อนที่จะได้รับเมื่อเกษียณ เช่น เงินจากกองทุนสำรองเลี้ยงชีพ (PVD), กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หรือเงินบำเหน็จ หากคาดว่าจะได้รับรวม 2,000,000 บาท แปลว่าคุณต้องออมเงินเพิ่มอีก 4,000,000 บาทเพื่อให้ครบตามเป้าหมาย

ทำไมต้องใช้หลักการคูณ 25 และกฎ 4 เปอร์เซ็นต์ (4% Rule)

ตัวเลขการคูณ 25 มีที่มาจากกฎ 4 เปอร์เซ็นต์ ซึ่งเป็นหลักการวางแผนการเงินระดับสากลที่ระบุว่า หากคุณมีพอร์ตการลงทุนที่กระจายความเสี่ยงอย่างเหมาะสม และถอนเงินออกมาใช้เพียงปีละ 4 เปอร์เซ็นต์ของเงินต้นรวม เงินก้อนดังกล่าวจะสามารถดูแลคุณได้ยาวนานกว่า 30 ปี โดยมีโอกาสสูงที่เงินต้นจะไม่หมดไปก่อนเวลาอันควร

บทสรุป ความสำเร็จของการเกษียณวัดจากความพร้อมทางการเงิน

การเกษียณอายุที่มีคุณภาพไม่ได้ขึ้นอยู่กับตัวเลขของอายุเพียงอย่างเดียว แต่ขึ้นอยู่กับความพร้อมของเงินก้อนที่คุณมีไว้ใช้สอย การเริ่มต้นวางแผนตั้งแต่วันนี้จะช่วยให้คุณเก็บเงินต่อเดือนในจำนวนที่น้อยกว่าการเริ่มในวัยใกล้เกษียณ ยิ่งทราบเป้าหมายเร็วเท่าไร คุณยิ่งมีโอกาสวางแผนจัดการการเงินเพื่อก้าวสู่ชีวิตหลังเกษียณได้อย่างมั่นคงและมีศักดิ์ศรีมากขึ้นเท่านั้น

(ที่ปรึกษาด้านการเรียนรู้เรื่องเงิน และ ผู้สอนทักษะการเงิน)

“สร้างชีวิตที่ใช่ ด้วยทักษะการเงินที่เปลี่ยนทุกการตัดสินใจให้เป็นโอกาส”