ในปัจจุบันผลิตภัณฑ์ทางการเงินที่เรียกว่า Unit Linked หรือประกันชีวิตควบการลงทุน กำลังได้รับความนิยมอย่างมากจากการนำเสนอว่าเป็นทางเลือกที่รวม “ความคุ้มครอง” และ “การลงทุน” ไว้ในหนึ่งเดียว อย่างไรก็ตาม ภายใต้คำโฆษณาที่ดูสวยงาม มีรายละเอียดซับซ้อนและค่าธรรมเนียมแฝงมากมายที่นักลงทุนควรศึกษาให้ถ่องแท้ก่อนทำสัญญาผูกพันระยะยาว

ความแตกต่างระหว่างคำโฆษณาและความเป็นจริงของ Unit Linked

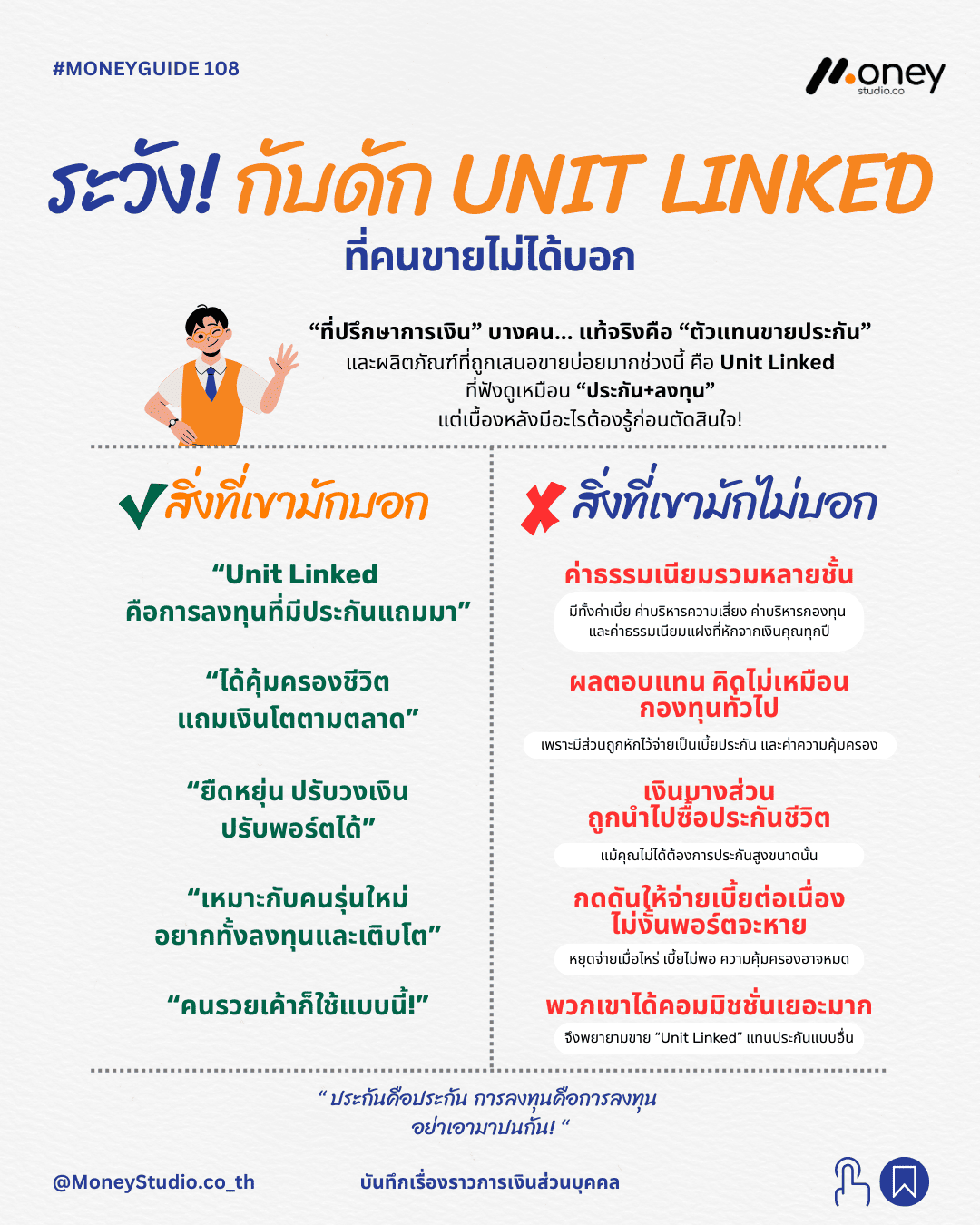

ตัวแทนขายมักนำเสนอจุดเด่นเพียงด้านเดียว เช่น การมีความยืดหยุ่นในการปรับพอร์ต หรือโอกาสได้รับผลตอบแทนสูงตามสภาวะตลาด แต่มีหลายแง่มุมที่มักไม่ถูกกล่าวถึงอย่างชัดเจน:

1. โครงสร้างค่าธรรมเนียมหลายชั้น (Layered Fees)

Unit Linked มีค่าธรรมเนียมที่ซับซ้อนกว่าการลงทุนปกติ ประกอบด้วยค่าใช้จ่ายในการดำเนินการประกันภัย ค่าธรรมเนียมการบริหารกรมธรรม์ และค่าธรรมเนียมการจัดการกองทุนรวม ซึ่งค่าใช้จ่ายเหล่านี้จะถูกหักออกจากเงินค่าเบี้ยประกันที่คุณจ่ายไปทุกปี ทำให้เงินต้นที่จะนำไปลงทุนจริงๆ ลดน้อยลง

2. ผลตอบแทนที่ไม่ได้เติบโตอย่างเต็มที่

เนื่องจากเงินส่วนหนึ่งต้องถูกกันไว้เพื่อจ่ายค่าความคุ้มครองชีวิต (Cost of Insurance) ซึ่งจะเพิ่มสูงขึ้นตามอายุของผู้ทำประกัน ทำให้ผลตอบแทนที่ได้รับจริงมักต่ำกว่าการนำเงินจำนวนเท่ากันไปลงทุนในกองทุนรวมโดยตรง

3. ความเสี่ยงจากการหยุดชำระเบี้ยประกัน

แม้จะถูกอ้างว่ามีความยืดหยุ่นในการหยุดพักชำระเบี้ย (Premium Holiday) แต่หากมูลค่าหน่วยลงทุนในพอร์ตลดลงจนไม่เพียงพอต่อการหักค่าใช้จ่ายและความคุ้มครอง กรมธรรม์อาจสิ้นผลบังคับทันที ซึ่งส่งผลให้คุณเสียทั้งความคุ้มครองและเงินที่ลงทุนไป

ทางเลือกการวางแผนการเงินที่โปร่งใสและคุ้มค่ากว่า

ผู้เชี่ยวชาญทางการเงินมักแนะนำหลักการ “แยกการประกันออกจากชื่อการลงทุน” เพื่อความโปร่งใสและประสิทธิภาพสูงสุด:

- ซื้อประกันชีวิตแบบชั่วระยะเวลา (Term Insurance): จ่ายเบี้ยต่ำแต่ได้ความคุ้มครองสูง เพื่อป้องกันความเสี่ยงให้ครอบครัวอย่างตรงจุด

- ลงทุนในกองทุนรวมด้วยตนเอง: เช่น การลงทุนในกองทุนดัชนี (Index Fund) หรือกองทุนเพื่อการเลี้ยงชีพ (RMF) เพื่อรับผลตอบแทนเต็มเม็ดเต็มหน่วยและเสียค่าธรรมเนียมต่ำกว่า

- การบริหารจัดการที่ยืดหยุ่นกว่า: การแยกส่วนช่วยให้คุณสามารถปรับเปลี่ยนแผนการลงทุนหรือเปลี่ยนบริษัทประกันได้ง่าย โดยไม่กระทบต่ออีกส่วนหนึ่ง

สัญญาณเตือนที่ควรระวังก่อนตัดสินใจ

หากคุณพบข้อเสนอที่มีลักษณะดังต่อไปนี้ ควรเพิ่มความระมัดระวังเป็นพิเศษ:

- การอ้างว่าเป็นการลงทุนรูปแบบใหม่ที่ “ไม่มีความเสี่ยง” หรือ “ผลตอบแทนสูงชัวร์”

- การนำเสนอผลตอบแทนสมมติในเอกสารที่ดูสูงเกินจริงโดยไม่เน้นย้ำเรื่องความผันผวน

- การเร่งรัดให้ตัดสินใจซื้อโดยอ้างโปรโมชั่นหรือของแถมระยะสั้น

บทสรุปการจัดการเงินแบบมืออาชีพ

หลักการสำคัญที่พนักงานออฟฟิศควรยึดถือคือ “ประกันคือการป้องกันความเสี่ยง การลงทุนคือการสร้างความมั่งคั่ง” การนำทั้งสองส่วนมาปะปนกันมักนำมาซึ่งต้นทุนที่สูงเกินความจำเป็น การศึกษาข้อมูลให้รอบด้านและเลือกใช้เครื่องมือทางการเงินที่ตรงกับวัตถุประสงค์จะช่วยให้คุณรักษาความมั่งคั่งและไม่เสียเปรียบในระยะยาว

(ที่ปรึกษาด้านการเรียนรู้เรื่องเงิน และ ผู้สอนทักษะการเงิน)

“สร้างชีวิตที่ใช่ ด้วยทักษะการเงินที่เปลี่ยนทุกการตัดสินใจให้เป็นโอกาส”