การเกษียณอายุโดยไม่มีการวางแผนทางการเงินที่รัดกุมอาจนำไปสู่ความเครียดและปัญหาค่าครองชีพในอนาคต ในทางกลับกัน การเตรียมตัวตั้งแต่วันนี้จะช่วยให้คุณใช้ชีวิตหลังวัยทำงานได้อย่างมั่นคงและมีคุณภาพ บทความนี้จะช่วยให้คุณประเมินสถานะปัจจุบันผ่าน 4 คำถามสำคัญที่พนักงานออฟฟิศทุกคนควรตอบให้ได้

4 คำถามสำคัญเพื่อประเมินอนาคตการเกษียณ

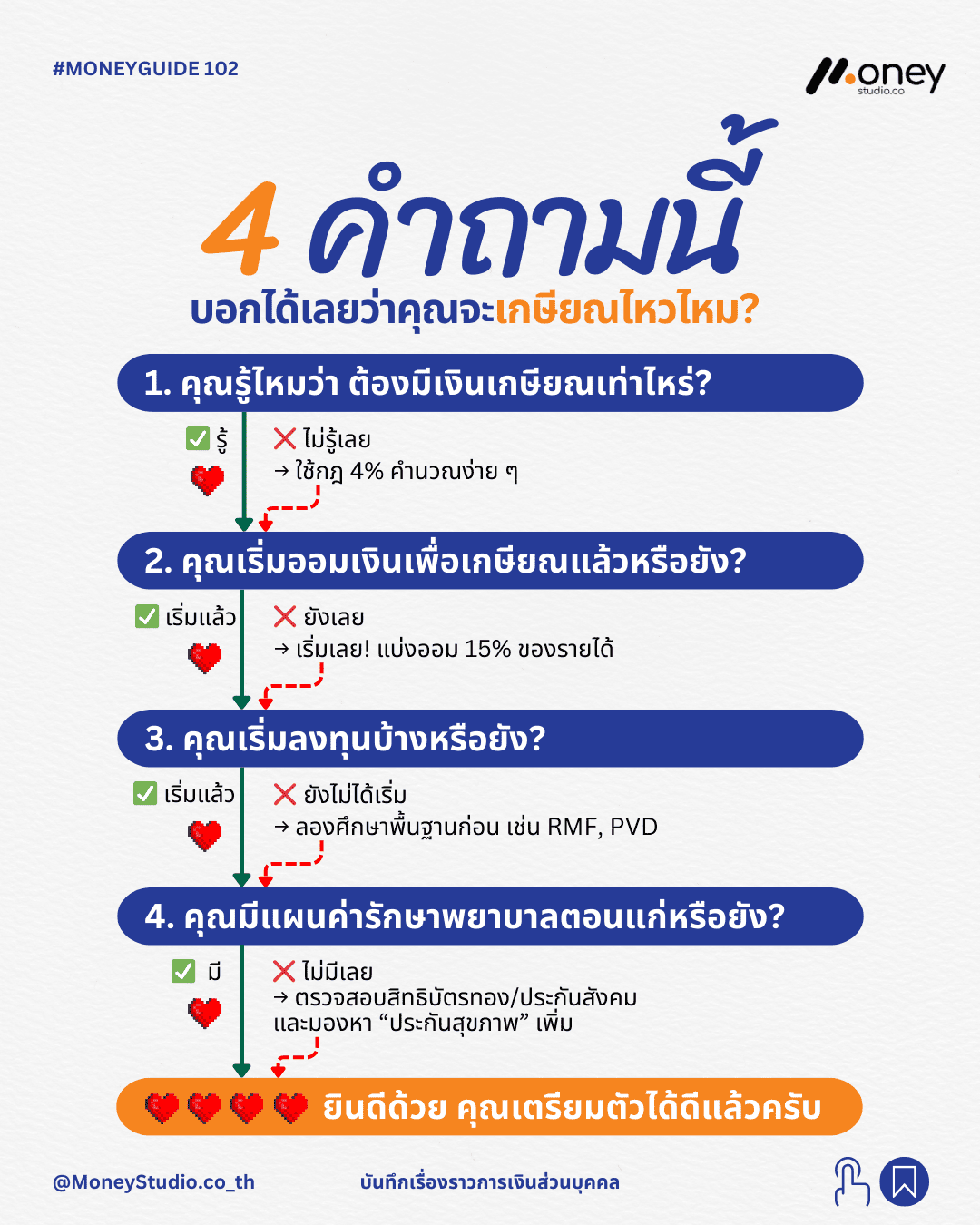

1. คุณทราบจำนวนเงินที่ต้องใช้ในช่วงเกษียณแล้วหรือไม่?

หากยังไม่ทราบ สามารถใช้ “กฎ 4%” ในการคำนวณเบื้องต้นได้ดังนี้:

- สูตร: รายจ่ายที่ต้องการต่อปี x 25 = จำนวนเงินต้นที่ต้องมี ณ วันเกษียณ

- ตัวอย่าง: หากต้องการใช้เงินปีละ 500,000 บาท คุณควรมีเงินเก็บประมาณ 12,500,000 บาท เพื่อให้สามารถถอนเงินออกมาใช้ได้โดยไม่กระทบเงินต้นในระยะยาว

2. คุณเริ่มต้นการออมเพื่อการเกษียณอย่างเป็นระบบแล้วหรือยัง?

เป้าหมายมาตรฐานคือการแบ่งออมอย่างน้อยร้อยละ 15 ของรายได้ หากปัจจุบันยังทำไม่ได้ตามเป้าหมาย แนะนำให้เริ่มต้นที่ร้อยละ 10 แล้วค่อยๆ ปรับเพิ่มขึ้นร้อยละ 1 ในทุกปีที่เงินเดือนมีการปรับขึ้น

3. คุณมีการลงทุนในสินทรัพย์ที่เหมาะสมหรือไม่?

การออมเงินในบัญชีออมทรัพย์เพียงอย่างเดียวอาจไม่เพียงพอต่อการรักษาอำนาจซื้อจากภาวะเงินเฟ้อ ควรศึกษาและใช้ประโยชน์จากเครื่องมือทางการเงิน เช่น กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หรือกองทุนสำรองเลี้ยงชีพ (PVD) เพื่อช่วยให้เงินลงทุนเติบโตและได้รับสิทธิประโยชน์ทางภาษี

4. คุณมีแผนรองรับค่ารักษาพยาบาลในอนาคตแล้วหรือไม่?

ค่าใช้จ่ายด้านสุขภาพมักเป็นรายจ่ายที่ใหญ่ที่สุดในช่วงหลังเกษียณ นอกจากการตรวจสอบสิทธิสวัสดิการพื้นฐานอย่างประกันสังคมหรือบัตรทองแล้ว การพิจารณาทำประกันสุขภาพเพิ่มเติมในช่วงที่ยังมีรายได้และสุขภาพแข็งแรงถือเป็นการป้องกันความเสี่ยงที่สำคัญ

แนวทางการบริหารจัดการสำหรับผู้ที่ยังไม่พร้อม

หากจากการประเมินเบื้องต้นพบว่าคุณยังขาดความพร้อมในหลายด้าน แนะนำให้เริ่มดำเนินการตามแผนฉุกเฉินดังนี้:

- การดำเนินการระยะสั้น: คำนวณเป้าหมายเงินเกษียณที่ชัดเจน และตั้งระบบออมเงินอัตโนมัติอย่างน้อยร้อยละ 10 ของรายได้ทันที

- การดำเนินการระยะยาว: ศึกษาข้อมูลเกี่ยวกับกองทุนรวมและการลงทุนในสินทรัพย์ที่หลากหลายเพื่อกระจายความเสี่ยง (Asset Allocation) เช่น หุ้น ทองคำ และตราสารหนี้ เพื่อให้พอร์ตการลงทุนมีความสมดุล

ปัจจัยสำคัญสู่การเกษียณที่ยั่งยืน

- พลังของเวลา: การเริ่มลงทุนตั้งแต่อายุยังน้อยจะได้รับประโยชน์จากดอกเบี้ยทบต้นมหาศาล ความแตกต่างของการเริ่มช้าเพียง 10 ปี อาจส่งผลต่อมูลค่าเงินออมในปลายทางเป็นหลักล้านบาท

- การกระจายความเสี่ยง: ไม่ควรลงทุนในสินทรัพย์ประเภทเดียว แต่ควรจัดสัดส่วนพอร์ตให้สอดคล้องกับช่วงอายุและความสามารถในการรับความเสี่ยง

- การป้องกันความเสี่ยงด้านสุขภาพ: ประกันสุขภาพเป็นสิ่งจำเป็นที่ช่วยป้องกันไม่ให้เงินออมที่สะสมมาทั้งชีวิตต้องหมดไปกับค่ารักษาพยาบาลเพียงครั้งเดียว

บทสรุป

การเกษียณไม่ใช่เรื่องไกลตัวที่ควรข้ามไปคิดในช่วงใกล้หยุดทำงาน แต่เป็นโครงการระยะยาวที่ต้องอาศัยวินัยและการวางแผนอย่างต่อเนื่อง ความมั่นคงในอนาคตขึ้นอยู่กับการตัดสินใจเริ่มต้นบริหารจัดการการเงินของคุณตั้งแต่วันนี้

(ที่ปรึกษาด้านการเรียนรู้เรื่องเงิน และ ผู้สอนทักษะการเงิน)

“สร้างชีวิตที่ใช่ ด้วยทักษะการเงินที่เปลี่ยนทุกการตัดสินใจให้เป็นโอกาส”