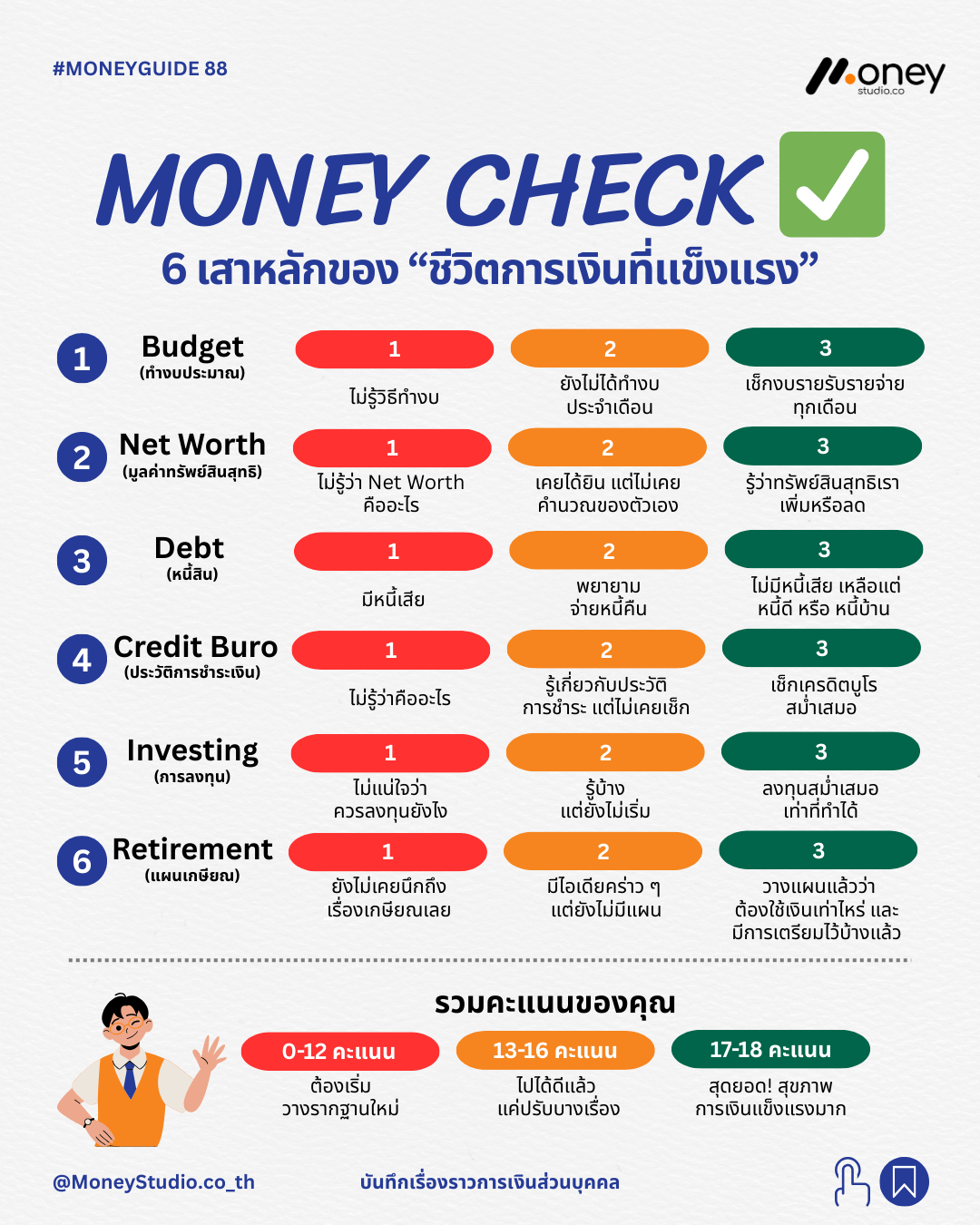

การเริ่มต้นสร้างความมั่งคั่งที่ยั่งยืนต้องเริ่มจากการสำรวจสถานะปัจจุบันของตนเอง บทความนี้ขอนำเสนอเครื่องมือ Money Check เพื่อใช้ตรวจสอบเสาหลักทางการเงิน 6 ด้าน โดยคุณสามารถให้คะแนนตัวเองในแต่ละหัวข้อตั้งแต่ 1 ถึง 3 เพื่อประเมินว่าคุณมีความแข็งแกร่งทางการเงินอยู่ในระดับใด

6 เสาหลักของชีวิตการเงินที่แข็งแรง

1. Budget (การทำงบประมาณ)

การทำงบประมาณคือรากฐานสำคัญที่ช่วยให้เราควบคุมกระแสเงินสดได้

- 1 คะแนน: ไม่รู้วิธีการทำงบประมาณที่ถูกต้อง

- 2 คะแนน: เข้าใจหลักการแต่ยังไม่ได้จัดทำงบประมาณรายเดือนอย่างจริงจัง

- 3 คะแนน: ตรวจสอบและบันทึกงบประมาณรายรับรายจ่ายเป็นประจำทุกเดือน

2. Net Worth (มูลค่าทรัพย์สินสุทธิ)

มูลค่าทรัพย์สินสุทธิคือตัวบ่งชี้ความมั่งคั่งที่แท้จริง (ทรัพย์สินทั้งหมด หักลบด้วย หนี้สินทั้งหมด)

- 1 คะแนน: ไม่ทราบความหมายของคำว่า Net Worth

- 2 คะแนน: เข้าใจความหมายแต่ยังไม่เคยคำนวณของตนเอง

- 3 คะแนน: คำนวณเป็นประจำและทราบแนวโน้มว่าทรัพย์สินสุทธิเพิ่มขึ้นหรือลดลง

3. Debt (การจัดการหนี้สิน)

ประเภทของหนี้มีผลต่อการเติบโตทางการเงินในระยะยาว

- 1 คะแนน: มีหนี้เสียจำนวนมาก เช่น หนี้บัตรเครดิต หรือหนี้จากการซื้อสินค้าฟุ่มเฟือย

- 2 คะแนน: อยู่ในระหว่างการจัดการและพยายามชำระหนี้คืน

- 3 คะแนน: ไม่มีหนี้เสีย เหลือเพียงหนี้เพื่อการลงทุนหรือหนี้สินทรัพย์ เช่น หนี้บ้าน

4. Credit Bureau (ประวัติการชำระเงิน)

ประวัติค้างชำระหนี้มีผลต่อความน่าเชื่อถือทางการเงินในการทำธุรกรรมในอนาคต

- 1 คะแนน: ไม่ทราบข้อมูลเกี่ยวกับเครดิตบูโร

- 2 คะแนน: ทราบข้อมูลเบื้องต้นแต่ยังไม่เคยตรวจสอบสถานะของตนเอง

- 3 คะแนน: ตรวจสอบเครดิตบูโรสม่ำเสมอและมีการวางแผนรักษาคะแนนที่ดี

5. Investing (การลงทุน)

การลงทุนคือการใช้พลังของเงินทำงานเพื่อเอาชนะเงินเฟ้อ

- 1 คะแนน: ยังไม่แน่ใจว่าควรเริ่มต้นลงทุนอย่างไร

- 2 คะแนน: มีความรู้พื้นฐานทางการลงทุนบ้างแต่ยังไม่ได้เริ่มต้นจริง

- 3 คะแนน: มีการลงทุนอย่างสม่ำเสมอตามแผนที่วางไว้

6. Retirement (แผนการเกษียณอายุ)

การวางแผนเกษียณคือการเตรียมความพร้อมเพื่อคุณภาพชีวิตที่ดีในระยะยาว

- 1 คะแนน: ยังไม่ได้พิจารณาหรือวางแผนเรื่องการเกษียณอายุ

- 2 คะแนน: มีแนวคิดคร่าวๆ แต่ยังไม่มีแผนการที่ชัดเจน

- 3 คะแนน: คำนวณจำนวนเงินที่ต้องใช้หลังเกษียณแล้วและเริ่มเตรียมความพร้อมอย่างเป็นระบบ

การแปลผลคะแนนและแนวทางการพัฒนา

หลังจากให้คะแนนครบทั้ง 6 หัวข้อ ให้นำคะแนนรวมมาประเมินสถานะปัจจุบัน ดังนี้:

- 0 ถึง 12 คะแนน: อยู่ในเกณฑ์ที่ต้องเริ่มวางรากฐานการเงินใหม่ทันที โดยเน้นไปที่การทำงบประมาณและการลดหนี้เสีย

- 13 ถึง 16 คะแนน: สถานะการเงินอยู่ในระดับดี ควรปรับปรุงในจุดที่ยังได้คะแนนน้อยเพื่อความมั่นคงที่มากขึ้น

- 17 ถึง 18 คะแนน: สุขภาพการเงินแข็งแรงมาก ควรเน้นไปที่การต่อยอดการลงทุนและรักษามาตรฐานที่ดีต่อไป

ไม่มีใครเชี่ยวชาญเรื่องการเงินมาตั้งแต่เริ่มต้น การยอมรับสถานะปัจจุบันและค่อยๆ พัฒนาในส่วนที่ยังไม่มั่นใจคือก้าวสำคัญสู่ความมั่งคั่งที่ยั่งยืน เป้าหมายสำคัญคือการสร้างความมั่นคงทั้งทางด้านจิตใจและการเงินไปพร้อมกัน

(ที่ปรึกษาด้านการเรียนรู้เรื่องเงิน และ ผู้สอนทักษะการเงิน)

“สร้างชีวิตที่ใช่ ด้วยทักษะการเงินที่เปลี่ยนทุกการตัดสินใจให้เป็นโอกาส”