พนักงานออฟฟิศจำนวนมากมีความฝันที่อยากจะเป็นเจ้าของคอนโดมิเนียมเป็นของตัวเอง แต่เมื่อมองสถานการณ์ความเป็นจริงในปัจจุบัน หลายคนเริ่มตั้งคำถามว่า “คอนโดราคาแพงเกินไป หรือแท้จริงแล้วเงินเดือนของเราเติบโตไม่ทันราคาอสังหาริมทรัพย์?” หากลองย้อนดูข้อมูลสถิติเปรียบเทียบในแต่ละยุคสมัย จะพบความจริงที่น่าตกใจเกี่ยวกับระยะเวลาที่เราต้องใช้ในการสะสมเงินเพื่อครอบครองที่อยู่อาศัย

เปรียบเทียบสถิติราคาคอนโด vs เงินเดือนเฉลี่ยในรอบ 30 ปี

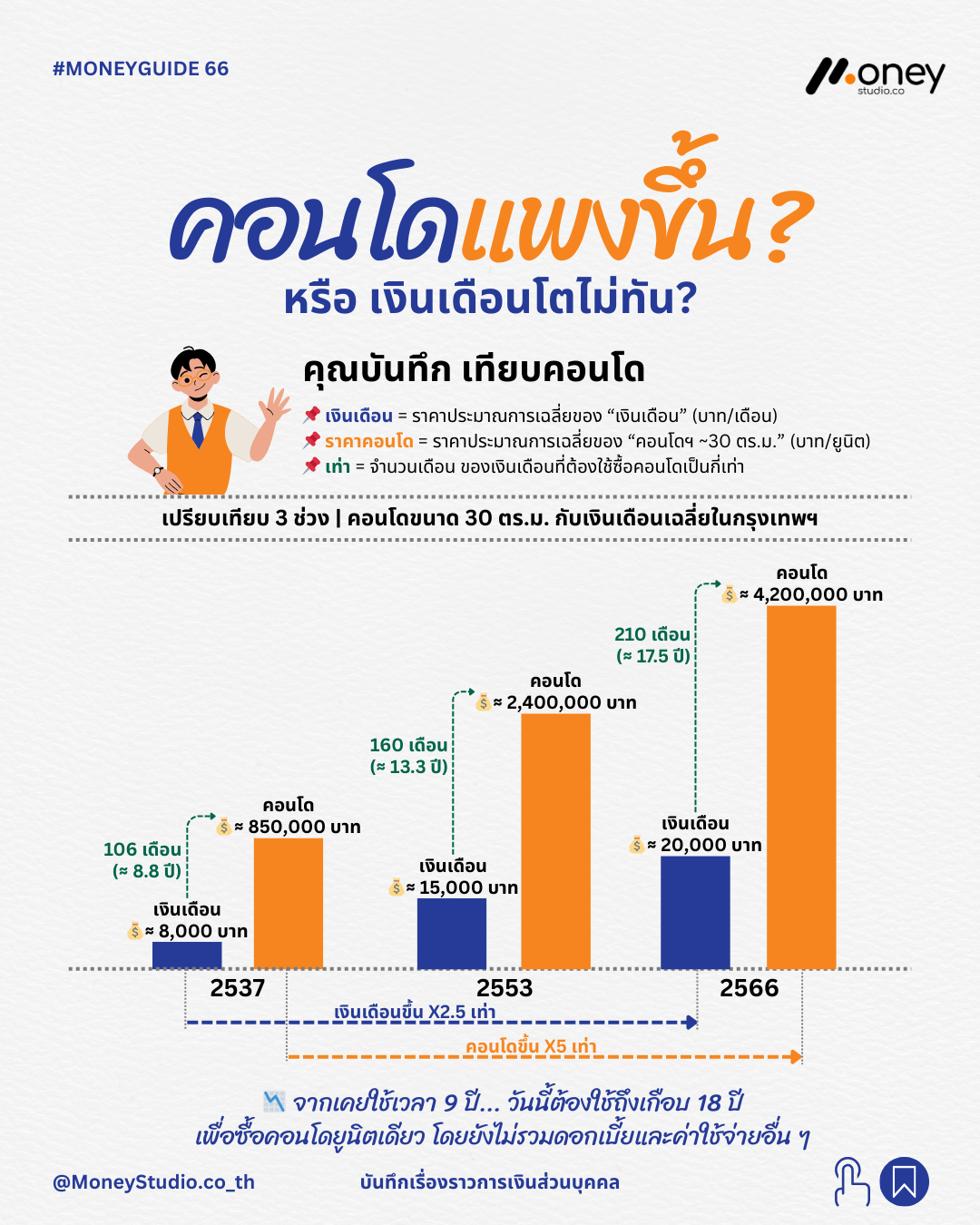

จากการประมาณการค่าเฉลี่ยของคอนโดมิเนียมขนาด 30 ตารางเมตร ในเขตกรุงเทพฯ และปริมณฑล เปรียบเทียบกับอัตราเงินเดือนเฉลี่ยของพนักงานออฟฟิศ พบสัดส่วนที่แตกต่างกันอย่างชัดเจนดังนี้:

ปี 2537: ยุคที่คอนโดเข้าถึงได้ง่าย

- ราคาคอนโดเฉลี่ย: 850,000 บาท

- เงินเดือนเฉลี่ย: 8,000 บาท

- ระยะเวลาสะสมเงิน: ต้องใช้เงินเดือนทั้งก้อนรวม 106 เดือน (ประมาณ 8.8 ปี)

ปี 2553: ช่วงราคาเริ่มขยับตัวสูงขึ้น

- ราคาคอนโดเฉลี่ย: 2,400,000 บาท

- เงินเดือนเฉลี่ย: 15,000 บาท

- ระยะเวลาสะสมเงิน: ต้องใช้เงินเดือนทั้งก้อนรวม 160 เดือน (ประมาณ 13.3 ปี)

ปี 2566: ยุคปัจจุบันกับความท้าทายที่เพิ่มขึ้น

- ราคาคอนโดเฉลี่ย: 4,200,000 บาท

- เงินเดือนเฉลี่ย: 20,000 บาท

- ระยะเวลาสะสมเงิน: ต้องใช้เงินเดือนทั้งก้อนรวม 210 เดือน (ประมาณ 17.5 ปี)

จากข้อมูลจะเห็นได้ว่า ในช่วง 30 ปีที่ผ่านมา ราคาคอนโดมิเนียมปรับตัวสูงขึ้นเกิน 5 เท่า ในขณะที่อัตราเงินเดือนเฉลี่ยเติบโตไม่ถึง 3 เท่า ส่งผลให้ระยะเวลาในการถือครองทรัพย์สินยากขึ้นเกือบ 2 เท่าตัว โดยที่ยังไม่ได้คำนวณรวมอัตราดอกเบี้ยเงินกู้และค่าธรรมเนียมอื่นๆ

บทเรียนสำคัญและข้อเท็จจริงทางการเงิน

ความแตกต่างของอัตราการเติบโตนี้สะท้อนบทเรียนสำคัญที่คนอยากมีบ้านต้องตระหนัก:

- ค่าแรงเติบโตช้ากว่าอสังหาริมทรัพย์: สินทรัพย์ประเภทอสังหาริมทรัพย์มีมูลค่าเพิ่มขึ้นเร็วกว่าอัตราการปรับขึ้นเงินเดือนประจำปี

- การออมเพียงอย่างเดียวอาจไม่พอ: ในภาวะเงินเฟ้อและการเติบโตของอสังหาริมทรัพย์ที่รวดเร็ว การออมเงินสดในบัญชีออมทรัพย์เพียงอย่างเดียวไม่สามารถทำให้คุณตามราคาบ้านได้ทัน

- ความจำเป็นในการลงทุน: การนำเงินออมไปลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูงกว่าเงินเฟ้อ เป็นทางเลือกที่จำเป็นเพื่อสร้างส่วนต่างของเงินดาวน์ที่มากขึ้น

สรุป: ทางออกสำหรับคนอยากซื้อคอนโดในยุคนี้

หากคุณตั้งเป้าหมายที่จะมีที่อยู่อาศัยเป็นของตัวเองในยุคที่ราคาคอนโดพุ่งสูงขึ้นอย่างต่อเนื่อง อย่ารอคอยเพียงการปรับขึ้นของเงินเดือนเพียงอย่างเดียว แต่ควรเริ่มต้นจากแนวทางดังนี้:

- การวางแผนการเงินที่ชัดเจน: กำหนดเป้าหมายราคารถและทำเลที่สัมพันธ์กับรายได้จริง

- การสร้างรายได้หลายช่องทาง: เพิ่มความเร็วในการสะสมเงินก้อนผ่านงานเสริมหรือธุรกิจส่วนตัว

- การลงทุนอย่างมีประสิทธิภาพ: ศึกษาเครื่องมือทางการเงินเพื่อสร้างผลตอบแทนให้เงินทำงานแทนคุณ

ความฝันในการมีที่อยู่อาศัยจะเป็นจริงได้ ถ้าคุณเริ่มต้นวางแผนและจัดการรายได้อย่างเป็นระบบตั้งแต่วันนี้ เพื่อให้คุณสามารถเป็นเจ้าของบ้านในฝันได้โดยไม่ต้องแบกภาระหนี้สินไปตลอดชีวิตครับ

(ที่ปรึกษาด้านการเรียนรู้เรื่องเงิน และ ผู้สอนทักษะการเงิน)

“สร้างชีวิตที่ใช่ ด้วยทักษะการเงินที่เปลี่ยนทุกการตัดสินใจให้เป็นโอกาส”