เคยไหม? ผ่อนหนี้หลายก้อน จ่ายเท่าไรก็ไม่หมด ดอกเบี้ยพุ่งจนเงินเดือนแทบไม่เหลือ! หากคุณกำลังมองหาทางออกเพื่อลดภาระรายเดือนและเพิ่มสภาพคล่อง “การรวบหนี้” (Debt Consolidation) คือกลยุทธ์สำคัญที่ช่วยนำหนี้หลายก้อนมารวมเป็นก้อนเดียว โดยการกู้สินเชื่อใหม่ที่มีดอกเบี้ยถูกกว่าเดิมมาปิดหนี้เก่า ช่วยให้ยอดผ่อนต่อเดือนลดลงทันทีและมีเงินเหลือใช้มากขึ้น

“รวบหนี้” คืออะไร? ทำไมถึงช่วยให้ปลดหนี้ไวขึ้น

การรวบหนี้ไม่ใช่การล้างหนี้ แต่คือการบริหารจัดการหนี้อย่างชาญฉลาดผ่าน 3 ขั้นตอนหลัก:

- รวมหนี้: นำยอดหนี้จากหลายที่ (เช่น บัตรเครดิต, สินเชื่อส่วนบุคคล) มารวมเป็นยอดเดียว

- ลดดอกเบี้ย: หาแหล่งเงินกู้ใหม่ที่ให้อัตราดอกเบี้ยต่ำกว่าหนี้เดิม (เช่น จาก 25% เหลือ 8%)

- ลดค่างวด: เมื่อดอกเบี้ยถูกลง ยอดผ่อนต่อเดือนจะลดลง ทำให้มีเงินเหลือไปหมุนเวียนในชีวิตประจำวัน

กรณีศึกษา: ก่อน & หลังรวบหนี้ ประหยัดได้จริงเท่าไหร่?

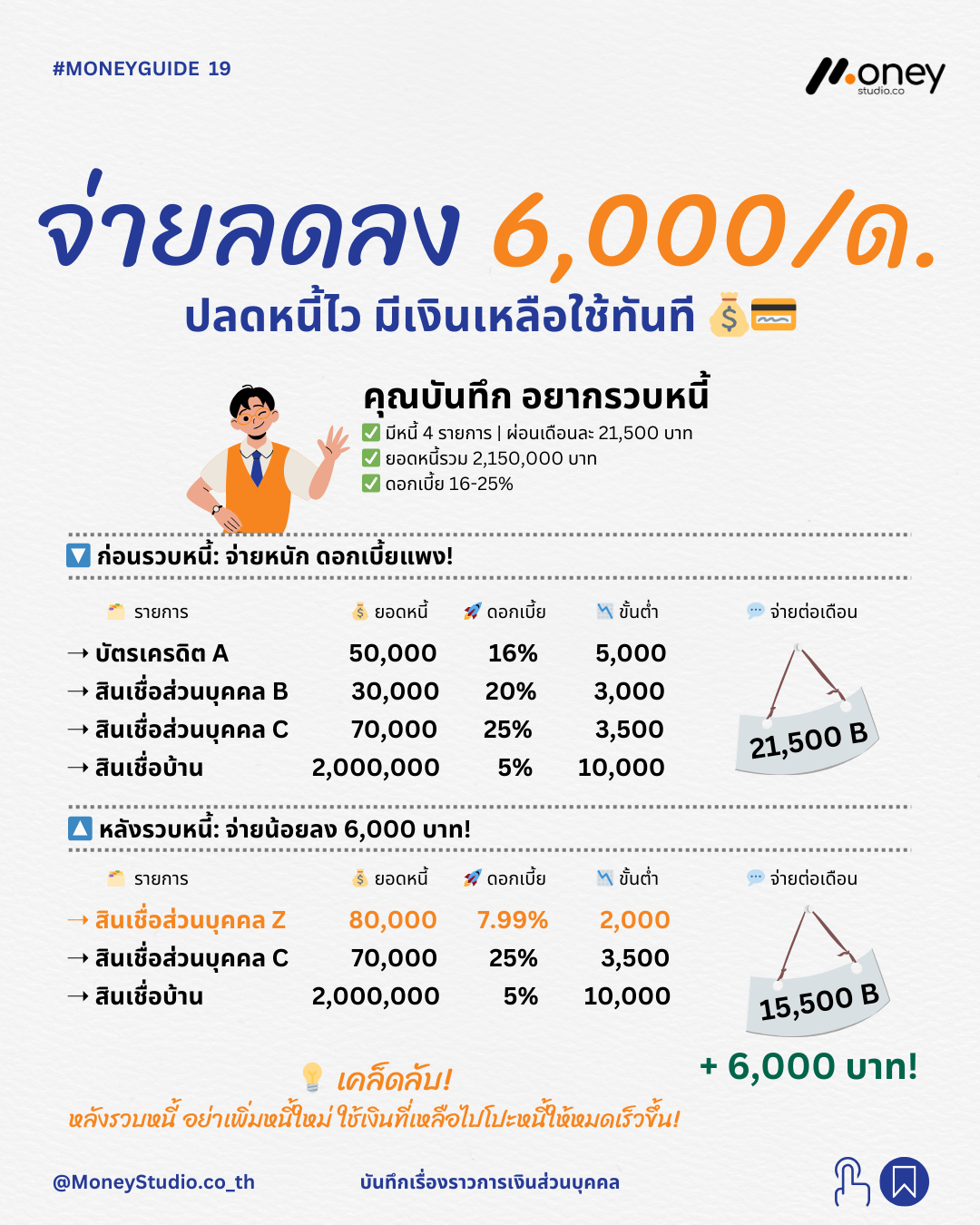

เพื่อให้เห็นภาพชัดเจน มาดูตัวอย่างของ “คุณบันทึก” ที่ต้องการรวบหนี้รวม 2,150,000 บาท ซึ่งเดิมมีภาระดอกเบี้ยสูงถึง 16-25%

ตารางเปรียบเทียบภาระหนี้:

| รายการหนี้ | ก่อนรวบหนี้ (ค่างวด) | หลังรวบหนี้ (ค่างวด) |

| บัตรเครดิต A (50,000.- / ดอก 16%) | 5,000 บาท | (รวมในสินเชื่อ Z) |

| สินเชื่อบุคคล B (30,000.- / ดอก 20%) | 3,000 บาท | (รวมในสินเชื่อ Z) |

| สินเชื่อบุคคล C (70,000.- / ดอก 25%) | 3,500 บาท | 3,500 บาท |

| สินเชื่อบ้าน (2,000,000.- / ดอก 5%) | 10,000 บาท | 10,000 บาท |

| สินเชื่อใหม่ Z (80,000.- / ดอก 7.99%) | – | 2,000 บาท |

| ยอดผ่อนรวมรายเดือน | 21,500 บาท | 15,500 บาท |

ผลลัพธ์: หลังรวบหนี้ บัตรเครดิต A และสินเชื่อ B เข้าด้วยกัน คุณบันทึก จ่ายน้อยลงทันที 6,000 บาทต่อเดือน และมีเงินเหลือใช้เพิ่มขึ้นทันที!

4 ข้อดีของการรวบหนี้ที่คุณควรรู้

- ลดภาระรายเดือน: จากตัวอย่างข้างต้น ช่วยให้มีเงินเหลือในกระเป๋าเพิ่มขึ้นถึง 6,000 บาท

- ดอกเบี้ยถูกลง: เปลี่ยนจากดอกเบี้ยบัตรเครดิตหลัก 16-25% เป็นดอกเบี้ยสินเชื่อรวมหนี้เพียง 7.99-9.99%

- บริหารหนี้ง่ายขึ้น: ไม่ต้องคอยจำวันชำระหนี้หลายที่ ลดความเสี่ยงในการจ่ายล่าช้า

- เพิ่มสภาพคล่อง: มีเงินเหลือไปลงทุนต่อหรือเก็บไว้เป็นเงินสำรองฉุกเฉิน

เริ่มต้นรวบหนี้ได้ที่ไหนบ้าง?

หากคุณพร้อมที่จะปลดหนี้ให้ไวขึ้น สามารถติดต่อสถาบันการเงินดังนี้:

- ธนาคารพาณิชย์: เช่น TTB (สินเชื่อแคชทูแคร์), SCB หรือ KBank ที่มักมีโปรแกรมสินเชื่อรวบหนี้ดอกเบี้ยต่ำ

- สินเชื่อรีไฟแนนซ์: มองหาสถาบันการเงินที่มีโปรโมชั่นปิดหนี้บัตรเครดิตโดยเฉพาะ

- ธนาคารเดิม: ลองปรึกษาธนาคารเดิมที่คุณมีประวัติดี เพื่อขอปรับโครงสร้างหนี้หรือลดดอกเบี้ย

สรุป: เคล็ดลับปลดหนี้ให้จบถาวร

หัวใจสำคัญของการรวบหนี้คือ “ห้ามเพิ่มหนี้ใหม่” หลังจากรวบหนี้แล้ว ควรนำเงินที่ประหยัดได้ 6,000 บาทนั้นไป “โปะ” หนี้ก้อนที่เหลือเพื่อให้หนี้หมดเร็วขึ้นเป็นเท่าตัว

(ที่ปรึกษาด้านการเรียนรู้เรื่องเงิน และ ผู้สอนทักษะการเงิน)

“สร้างชีวิตที่ใช่ ด้วยทักษะการเงินที่เปลี่ยนทุกการตัดสินใจให้เป็นโอกาส”