พนักงานออฟฟิศหลายคนอาจมองว่าการ “เกษียณ” เป็นเรื่องไกลตัวและค่อยไปคิดตอนอายุใกล้ 60 ก็ได้ แต่ความจริงที่น่ากลัวคือ “เวลาคือดอกเบี้ยทบต้นของชีวิต” ยิ่งคุณเริ่มช้า คุณยิ่งต้องออมเงินต่อเดือนในปริมาณที่มหาศาล แต่ถ้าคุณเริ่มตั้งแต่วันนี้ พลังของเวลาจะช่วยทำงานแทนคุณเพื่อให้ถึงเป้าหมายได้ง่ายขึ้น บทความนี้ผมจะพาคุณไปทำแผนเกษียณง่ายๆ ผ่าน Money Framework: My Retirement Plan ครับ

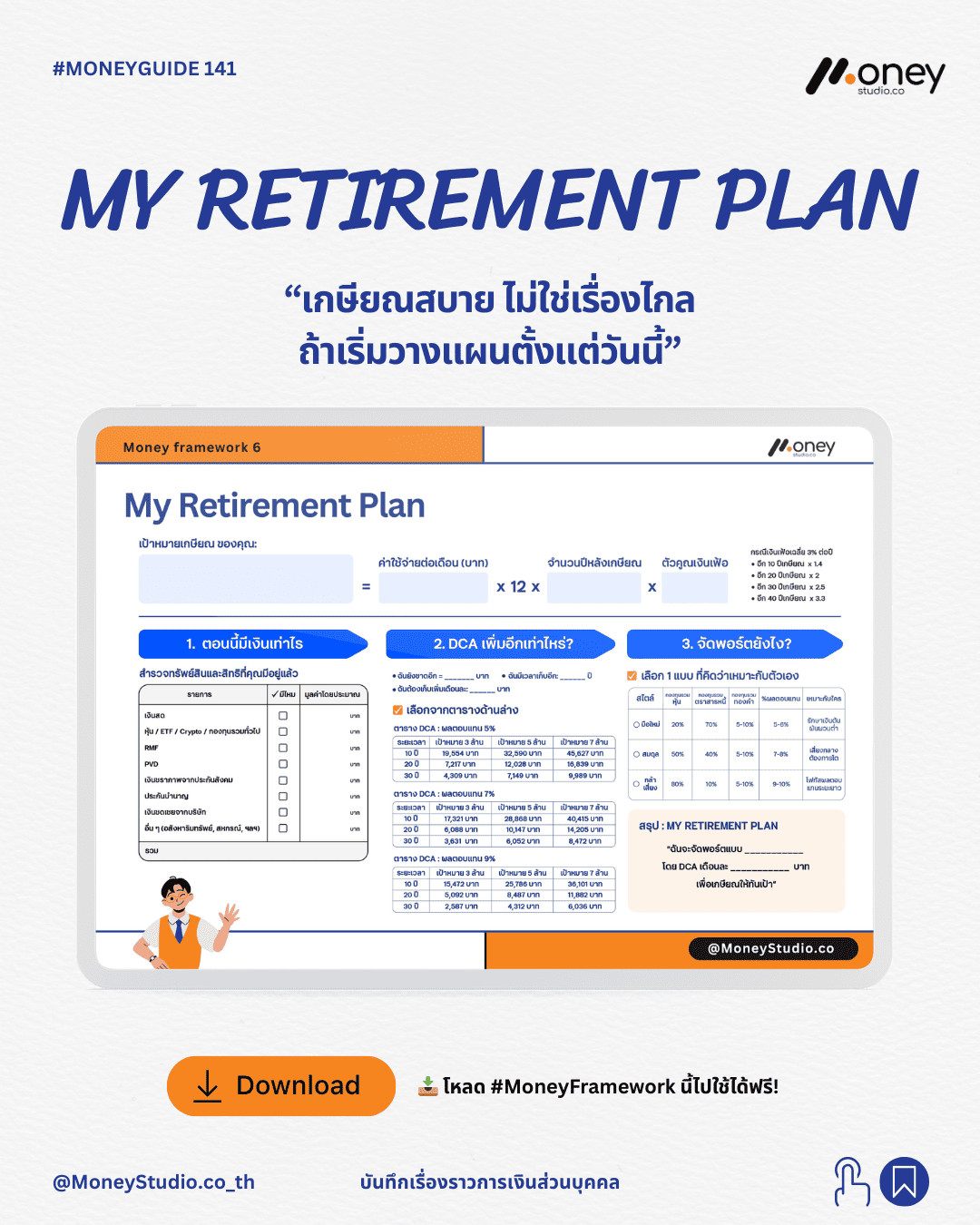

ขั้นตอนที่ 1: สำรวจฐานะปัจจุบัน (วันนี้เรายืนอยู่ตรงไหน?)

ก่อนจะไปถึงเป้าหมาย คุณต้องรู้ก่อนว่าตอนนี้คุณมี “ต้นทุน” อยู่เท่าไหร่ โดยสรุปยอดทรัพย์สินทั้งหมดที่มีในปัจจุบัน เช่น:

- เงินสภาพคล่อง: เงินสด เงินฝากออมทรัพย์

- สินทรัพย์ลงทุน: หุ้น, กองทุนรวม, ทองคำ

- สวัสดิการเกษียณ: กองทุนสำรองเลี้ยงชีพ (PVD), กองทุนรวมเพื่อการเลี้ยงชีพ (RMF)

- ความคุ้มครอง: มูลค่าเวนคืนประกันชีวิต หรือบำนาญจากประกัน

การเห็นยอดรวมทั้งหมดจะช่วยให้คุณประเมินได้ว่าคุณ “ขาด” อีกเท่าไหร่ถึงจะเพียงพอสำหรับอนาคต

ดาวน์โหลด Money Framework: My Retirement Plan ฟรี!

เพราะ ‘เวลา’ คือดอกเบี้ยทบต้นที่ล้ำค่าที่สุดของพนักงานออฟฟิศ อย่าปล่อยให้อายุ 60 มาถึงโดยไม่ได้เตรียมตัว! พบกับแผนเกษียณ 3 ขั้นตอนที่จะช่วยให้คุณใช้ ‘พลังของเวลา’ ทำงานแทนเงินออม เริ่มต้นวางแผนวันนี้เพื่อชีวิตที่เลือกได้ในอนาคตไปกับ MoneyStudio.co

ขั้นตอนที่ 2: คำนวณเงินออมที่ต้องเพิ่ม (DCA คือคำตอบ)

เมื่อรู้เป้าหมายแล้ว ขั้นตอนต่อมาคือการคำนวณว่าต้องออมเพิ่มเดือนละเท่าไหร่เพื่อให้ถึงจุดหมาย โดยใช้หลักการออมอย่างสม่ำเสมอ หรือ DCA (Dollar Cost Averaging)

- ตัวอย่าง: หากคุณต้องการเงิน 5 ล้านบาทในอีก 30 ปีข้างหน้า และลงทุนในสินทรัพย์ที่ให้ผลตอบแทนเฉลี่ย 9% ต่อปี คุณจะใช้เงินลงทุนเพียงเดือนละประมาณ 4,500 บาท เท่านั้น

- ข้อคิด: ยิ่งเริ่มเร็ว พลังของดอกเบี้ยทบต้นจะช่วยทุ่นแรงออมของคุณไปได้มหาศาล

ขั้นตอนที่ 3: จัดพอร์ตการลงทุนให้เหมาะกับช่วงวัย

การจัดพอร์ต (Asset Allocation) คือหัวใจที่จะพาคุณไปถึงเป้าหมายโดยไม่หลงทาง โดยเลือกสไตล์ที่สอดคล้องกับระยะเวลาที่เหลืออยู่:

- สายรุก (Aggressive): เน้นหุ้น 80% เหมาะกับวัยเริ่มต้นทำงานที่มีเวลาให้เงินโตอีกยาวนาน

- สายสมดุล (Balanced): เน้นหุ้น 50% และตราสารหนี้ 50% เหมาะกับคนวัยกลางคนที่ต้องการทั้งการเติบโตและความมั่นคง

- สายตั้งรับ (Defensive): เน้นหุ้นเพียง 20% และหนักไปทางเงินฝากหรือตราสารหนี้ เหมาะกับคนที่ใกล้เกษียณและต้องการรักษาเงินต้น

บทสรุป: เริ่มวางแผนเพื่อให้ชีวิตมี “ทางเลือก”

การวางแผนเกษียณตั้งแต่วันนี้ไม่ใช่เรื่องน่าเบื่อ แต่คือการเตรียมตัวเพื่อให้คุณมี “ทางเลือก” มากกว่าแค่ “ทางรอด” ในวันที่คุณหยุดทำงาน จงจำไว้ว่าอย่ารอให้เวลาเดินก่อนเงิน แต่จงให้เงินเดินไปพร้อมกับเวลาเพื่อให้คุณสามารถเกษียณได้อย่างภูมิใจ ไม่ใช่เกษียณเพราะจำใจครับ

ดาวน์โหลด Money Framework: My Retirement Plan ฟรี!

เพราะ ‘เวลา’ คือดอกเบี้ยทบต้นที่ล้ำค่าที่สุดของพนักงานออฟฟิศ อย่าปล่อยให้อายุ 60 มาถึงโดยไม่ได้เตรียมตัว! พบกับแผนเกษียณ 3 ขั้นตอนที่จะช่วยให้คุณใช้ ‘พลังของเวลา’ ทำงานแทนเงินออม เริ่มต้นวางแผนวันนี้เพื่อชีวิตที่เลือกได้ในอนาคตไปกับ MoneyStudio.co

(ที่ปรึกษาด้านการเรียนรู้เรื่องเงิน และ ผู้สอนทักษะการเงิน)

“สร้างชีวิตที่ใช่ ด้วยทักษะการเงินที่เปลี่ยนทุกการตัดสินใจให้เป็นโอกาส”