การวางแผนภาษีไม่ใช่เพียงเรื่องของการทำตามหน้าที่ แต่เป็นสิทธิประโยชน์ทางการเงินที่พนักงานออฟฟิศทุกคนควรบริหารจัดการให้เกิดประสิทธิภาพสูงสุด บทความนี้ได้รวบรวม Money Framework: My Tax Cheat 2568 เพื่อให้คุณตรวจสอบสิทธิลดหย่อนในแต่ละหมวดหมู่ได้อย่างครบถ้วนก่อนถึงกำหนดการยื่นภาษี

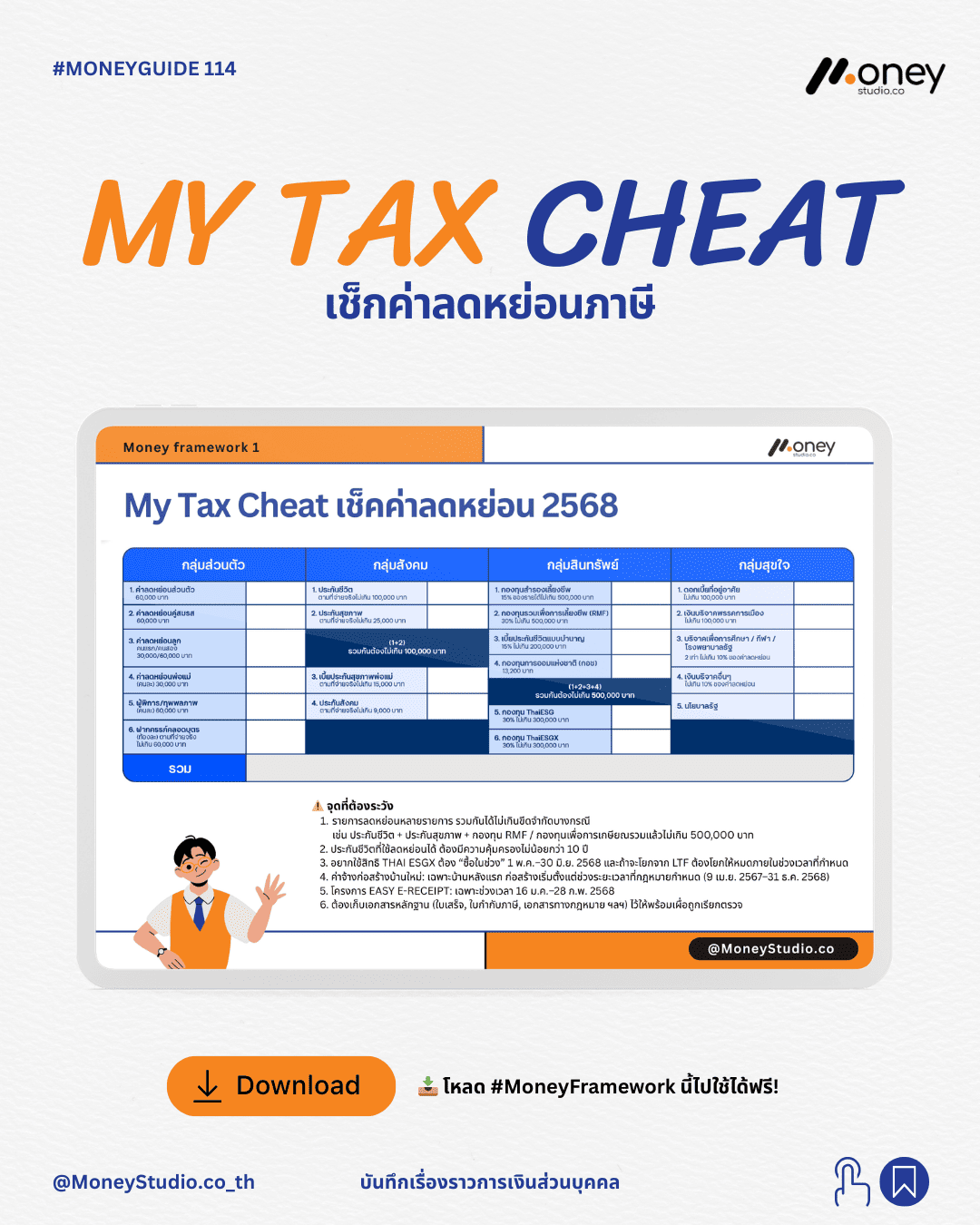

4 กลุ่มสิทธิลดหย่อนภาษีที่สำคัญในปี 2568

เพื่อให้ง่ายต่อการตรวจสอบ เราสามารถแบ่งกลุ่มค่าลดหย่อนออกเป็น 4 หมวดหมู่หลัก ดังนี้:

1. กลุ่มภาระครอบครัวและสิทธิส่วนบุคคล

กลุ่มพื้นฐานที่ทุกคนได้รับสิทธิโดยอัตโนมัติหรือตามสถานะครอบครัว:

- ค่าลดหย่อนส่วนตัว: สิทธิพื้นฐานสำหรับผู้มีรายได้

- ค่าลดหย่อนคู่สมรสและบุตร: สำหรับผู้ที่มีคู่สมรสไม่มีรายได้หรือมีบุตรตามเงื่อนไข

- ค่าอุปการะเลี้ยงดูบิดามารดา: สำหรับผู้ที่ดูแลบิดามารดาที่มีอายุ 60 ปีขึ้นไปและมีรายได้ไม่เกินเกณฑ์ที่กำหนด

2. กลุ่มประกันและการบริหารความเสี่ยง

การโอนย้ายความเสี่ยงที่นำมาใช้ลดหย่อนภาษีได้:

- เบี้ยประกันชีวิตทั่วไป: ตามที่จ่ายจริงแต่ไม่เกิน 100,000 บาท

- เบี้ยประกันสุขภาพ: สามารถนำมาลดหย่อนได้ตามเกณฑ์ร่วมกับเบี้ยประกันชีวิตทั่วไป

- เบี้ยประกันสุขภาพบิดามารดา: สิทธิเพิ่มเติมสำหรับการดูแลสุขภาพของบุพการี

3. กลุ่มการออมและการลงทุนระยะยาว

กลุ่มที่ช่วยสร้างความมั่งคั่งพร้อมประหยัดภาษี (เพดานรวมกันไม่เกิน 500,000 บาท):

- กองทุนรวมเพื่อการเลี้ยงชีพ (RMF): เน้นการออมเพื่อวัยเกษียณ

- กองทุนรวมไทยเพื่อความยั่งยืน (Thai ESG): เน้นการลงทุนในบริษัทที่คำนึงถึงสิ่งแวดล้อมและสังคม

- เบี้ยประกันชีวิตแบบบำนาญ: การออมเงินเพื่อรับรายได้หลังเกษียณ

- กองทุนสำรองเลี้ยงชีพ (PVD) / กองทุนบำเหน็จบำนาญข้าราชการ (กบข.): สวัสดิการพื้นฐานของพนักงานประจำ

4. กลุ่มนโยบายรัฐและการบริจาค

- ดอกเบี้ยกู้ยืมเพื่อที่อยู่อาศัย: ลดหย่อนได้ตามที่จ่ายจริงแต่ไม่เกิน 100,000 บาท

- เงินบริจาคทั่วไป: ลดหย่อนได้ตามจริงแต่ไม่เกินร้อยละ 10 ของรายได้หลังหักค่าใช้จ่ายและค่าลดหย่อนอื่นๆ

- เงินบริจาคเพื่อการศึกษา การกีฬา และโรงพยาบาลรัฐ: สิทธิลดหย่อนได้ 2 เท่าของที่จ่ายจริง

ดาวน์โหลด Money Framework: My Tax Cheat 2568 ฟรี!

ตัวช่วยเช็กลิสต์ค่าลดหย่อนภาษีแบบครบถ้วน ให้เพื่อนออฟฟิศวางแผนภาษีได้แม่นยำ ไม่พลาดทุกสิทธิประโยชน์ เพื่อคืนเงินกลับเข้ากระเป๋าให้ได้มากที่สุดไปกับ MoneyStudio.co

ข้อควรระวังในการใช้สิทธิลดหย่อนภาษี

การจะใช้สิทธิให้ถูกต้องและปลอดภัยจากการตรวจสอบย้อนหลัง นักลงทุนควรคำนึงถึงปัจจัยต่อไปนี้:

- การตรวจสอบเพดานรวม: สิทธิลดหย่อนในกลุ่มการออมและการลงทุนบางประเภทมีเพดานรวมกันไม่เกิน 500,000 บาท ต้องบริหารจัดการสัดส่วนให้ดี

- ความถูกต้องของเอกสาร: ตรวจสอบว่ามีใบเสร็จรับเงิน ใบรับรองการซื้อกองทุน หรือสัญญาเงินกู้ที่ระบุชื่อผู้มีรายได้อย่างถูกต้อง

- เงื่อนไขระยะเวลา: กองทุนบางประเภทมีเงื่อนไขการถือครองที่เข้มงวด หากขายคืนก่อนกำหนดอาจต้องคืนสิทธิภาษีและชำระค่าปรับ

บทสรุปการวางแผนภาษีอย่างมืออาชีพ

การประหยัดภาษีที่เห็นผลที่สุดคือการเริ่มต้นวางแผนตั้งแต่ต้นปี ไม่ใช่การเร่งซื้อกองทุนหรือประกันในช่วงสัปดาห์สุดท้ายของปี การใช้ Framework นี้ตรวจสอบสิทธิจะช่วยให้คุณเห็นช่องว่างที่สามารถเพิ่มสิทธิลดหย่อนได้ และช่วยให้การยื่นภาษีในปี 2568 เป็นเรื่องที่จัดการได้ง่ายและคุ้มค่าที่สุด

ดาวน์โหลด Money Framework: My Tax Cheat 2568 ฟรี!

ตัวช่วยเช็กลิสต์ค่าลดหย่อนภาษีแบบครบถ้วน ให้เพื่อนออฟฟิศวางแผนภาษีได้แม่นยำ ไม่พลาดทุกสิทธิประโยชน์ เพื่อคืนเงินกลับเข้ากระเป๋าให้ได้มากที่สุดไปกับ MoneyStudio.co

(ที่ปรึกษาด้านการเรียนรู้เรื่องเงิน และ ผู้สอนทักษะการเงิน)

“สร้างชีวิตที่ใช่ ด้วยทักษะการเงินที่เปลี่ยนทุกการตัดสินใจให้เป็นโอกาส”