ปัญหาเงินเดือนชนเดือนหรือการไม่รู้จะเริ่มต้นออมเงินอย่างไร มักเกิดจากการขาดโครงสร้างในการจัดสรรรายได้ที่ชัดเจน เทคนิค “มีเงิน 3 วัน” คือกลยุทธ์การบริหารเงินที่เรียบง่ายแต่ทรงพลัง ช่วยให้คุณจัดระเบียบชีวิตทางการเงินให้มีความสมดุลทั้งในปัจจุบันและอนาคต

เข้าใจโครงสร้างเงิน 3 กองเพื่อความมั่นคง

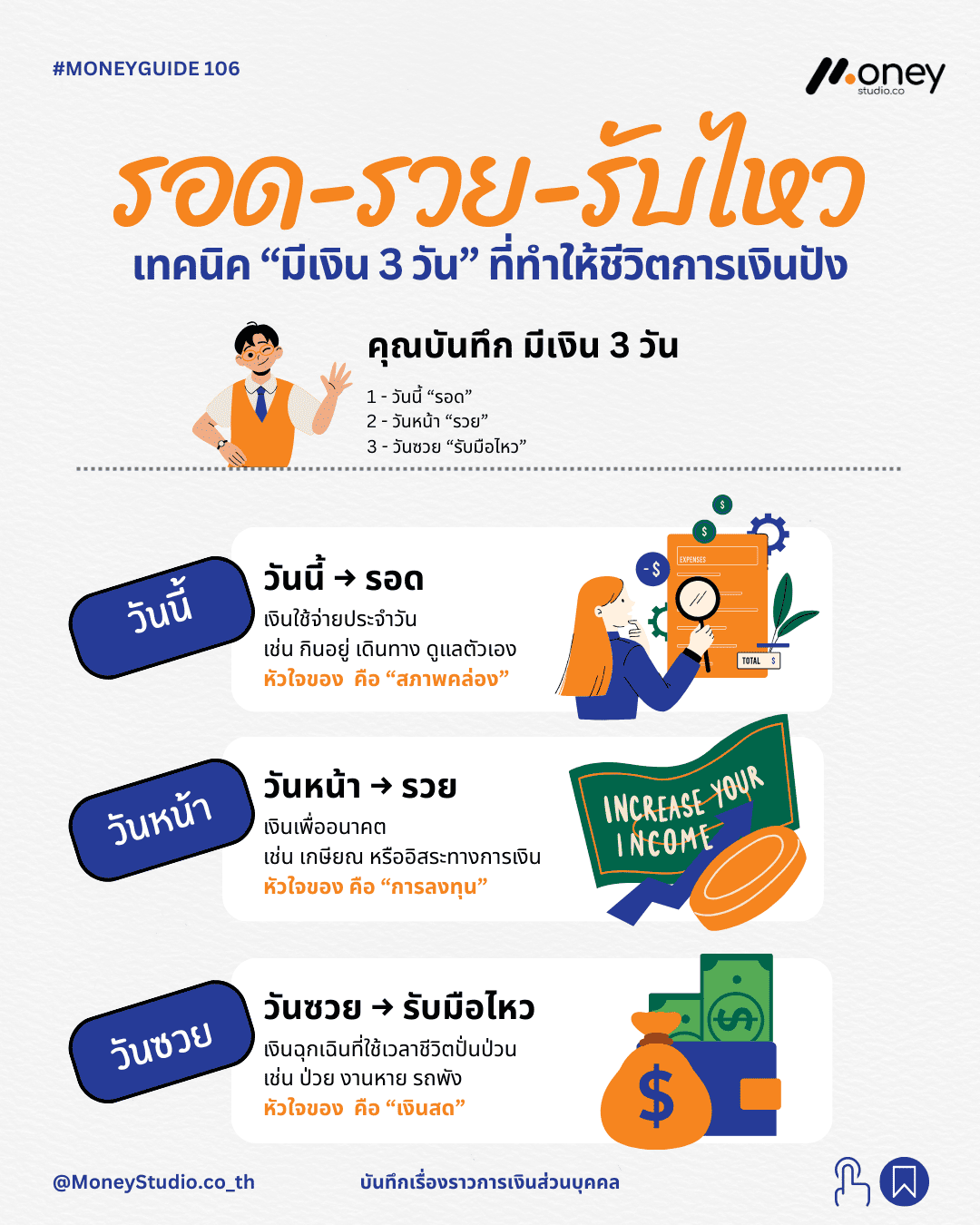

การแบ่งเงินออกเป็น 3 ส่วนหลักตามวัตถุประสงค์การใช้งาน จะช่วยให้คุณเห็นภาพรวมของสุขภาพทางการเงินได้ดียิ่งขึ้น:

1. เงินสำหรับวันนี้ เพื่อให้ชีวิต “รอด”

หัวใจสำคัญของเงินกองนี้คือ “สภาพคล่อง” เป็นเงินที่ใช้สำหรับค่าใช้จ่ายประจำวัน ค่าเดินทาง และการดูแลตัวเอง

- แนวทางการจัดการ: ควรกำหนดงบประมาณไม่เกินร้อยละ 60-70 ของรายได้ทั้งหมด

- ข้อควรระวัง: หากเงินในส่วนนี้ไม่เพียงพอต่อการใช้ชีวิต ควรพิจารณาลดค่าใช้จ่ายส่วนเกินทันที ห้ามนำเงินจากกองอื่นมาใช้ทดแทน

2. เงินสำหรับวันหน้า เพื่อให้ชีวิต “รวย”

หัวใจสำคัญคือ “การลงทุน” เป็นเงินที่กันไว้เพื่อเป้าหมายระยะยาว เช่น การเกษียณอายุ หรือการมีอิสรภาพทางการเงิน

- แนวทางการจัดการ: เน้นการลงทุนอย่างสม่ำเสมอแบบ DCA ในสินทรัพย์ที่มีคุณภาพ เช่น กองทุนรวม หรือหุ้น

- พลังของเวลา: การเริ่มลงทุนตั้งแต่วัยเริ่มทำงานจะสร้างความแตกต่างของมูลค่าเงินในอนาคตได้มหาศาลผ่านพลังของดอกเบี้ยทบต้น

3. เงินสำหรับวันซวย เพื่อให้ชีวิต “รับมือไหว”

หัวใจสำคัญคือ “เงินสดสำรอง” เป็นกองทุนฉุกเฉินที่จะปกป้องแผนการเงินทั้งหมดของคุณเมื่อเกิดเหตุไม่คาดคิด เช่น อาการเจ็บป่วยหรือการขาดรายได้กะทันหัน

- เป้าหมายเงินออม: ควรเก็บสำรองไว้ร้อยละ 3-6 เท่าของรายจ่ายต่อเดือน

- สถานที่เก็บเงิน: ควรเก็บในบัญชีออมทรัพย์ดอกเบี้ยสูงหรือกองทุนรวมตลาดเงินที่สามารถถอนออกมาใช้ได้ง่ายและไม่มีความเสี่ยงต่อเงินต้น

การจัดสัดส่วนการออมและการใช้จ่ายที่แนะนำ

เพื่อให้แผนงานนี้บรรลุผลสำเร็จ นักลงทุนสามารถใช้สัดส่วนดังต่อไปนี้เป็นเกณฑ์มาตรฐาน:

- กองที่ 1 (วันนี้): ร้อยละ 60–70 ของรายได้

- กองที่ 2 (วันหน้า): ร้อยละ 20–30 ของรายได้

- กองที่ 3 (วันซวย): สะสมให้ครบตามเป้าหมาย (3-6 เท่าของรายจ่าย) แล้วจึงหยุดพักเพื่อนำเงินไปเพิ่มในกองที่ 2 แทน

ตัวอย่างการคำนวณ: หากมีรายได้ 50,000 บาทต่อเดือน อาจแบ่งเป็นค่าใช้จ่าย 35,000 บาท เงินลงทุน 10,000 บาท และเงินออมฉุกเฉิน 5,000 บาท

เคล็ดลับสู่ความสำเร็จในการบริหารเงินแบบ 3 กอง

เพื่อให้วินัยทางการเงินเกิดขึ้นได้อย่างยั่งยืน ควรปฏิบัติดังนี้:

- การแยกบัญชีที่ชัดเจน: ควรแยกบัญชีเงินแต่ละกองออกจากกันเพื่อป้องกันการปะปนและการนำเงินไปใช้ผิดวัตถุประสงค์

- การใช้ระบบอัตโนมัติ: ตั้งค่าโอนเงินเข้าบัญชีลงทุนและบัญชีออมทันทีที่เงินเดือนเข้าบัญชี

- การติดตามผล: ใช้แอปพลิเคชันหรือโปรแกรมตารางคำนวณในการบันทึกรายจ่ายและประเมินผลลัพธ์ในทุกสิ้นเดือน

บทสรุป

การแบ่งเงินอย่างเป็นระบบคือก้าวแรกที่สำคัญที่สุดสู่การมีอิสรภาพทางการเงิน เทคนิค “มีเงิน 3 วัน” ไม่เพียงแต่ช่วยให้คุณใช้ชีวิตได้อย่างสบายใจในปัจจุบัน แต่ยังเป็นการสร้างเกราะป้องกันความเสี่ยงและสร้างโอกาสในการเติบโตของความมั่งคั่งในอนาคตไปพร้อมกัน

(ที่ปรึกษาด้านการเรียนรู้เรื่องเงิน และ ผู้สอนทักษะการเงิน)

“สร้างชีวิตที่ใช่ ด้วยทักษะการเงินที่เปลี่ยนทุกการตัดสินใจให้เป็นโอกาส”