หลายคนเข้าใจผิดว่าการเลือกซื้อ “ของราคาถูก” คือวิธีประหยัดเงินที่ดีที่สุด แต่ในโลกของการเงินจริง ๆ นั้น ของที่ราคาถูกที่สุดอาจกลายเป็นของที่ “แพงที่สุด” ได้หากคุณไม่ได้คำนวณ ต้นทุนรวมตลอดอายุการใช้งาน (Total Cost of Ownership) บทความนี้จะช่วยเผยให้เห็นกับดักที่คน 99% มักพลาด และวิธีปรับกลยุทธ์การซื้อของให้คุ้มค่าที่สุด

กรณีศึกษา: ตู้เย็นราคาถูก vs ตู้เย็นประหยัดพลังงาน

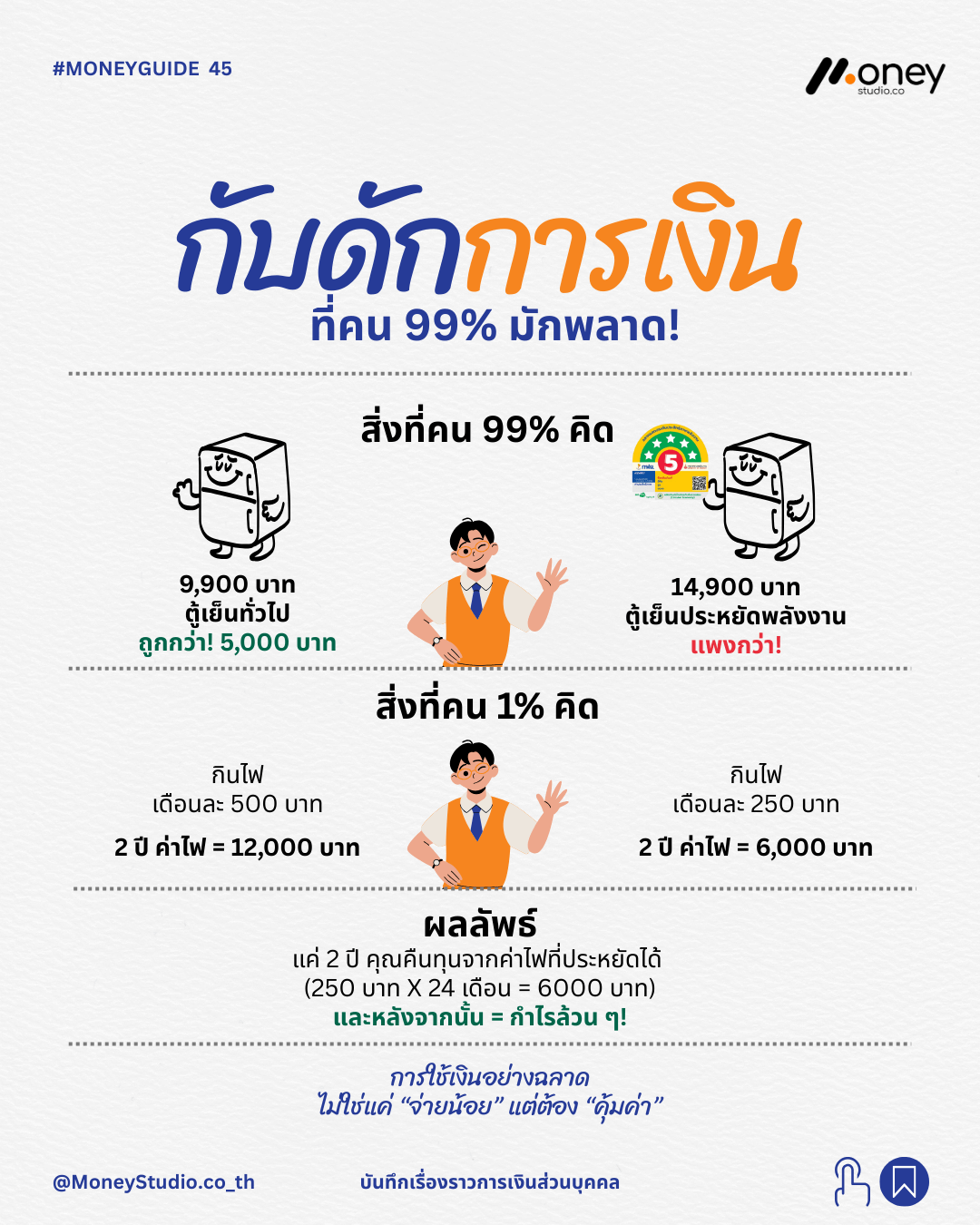

เพื่อให้เห็นภาพชัดเจน ลองเปรียบเทียบการเลือกซื้อตู้เย็นระหว่างรุ่นเน้นราคาถูกกับรุ่นประหยัดไฟ:

- ตู้เย็นราคาถูก (เน้นประหยัดวันนี้):

- ราคาซื้อ: 9,900 บาท

- ค่าไฟฟ้าโดยประมาณ: 500 บาท/เดือน

- ตู้เย็นประหยัดพลังงาน (เน้นคุ้มค่าระยะยาว):

- ราคาซื้อ: 14,900 บาท (แพงกว่า 5,000 บาท)

- ค่าไฟฟ้าโดยประมาณ: 250 บาท/เดือน

ผลลัพธ์ทางการเงิน: ภายในระยะเวลาเพียง 2 ปี (24 เดือน) (250 บาท X 24 = 6000 บาท) คุณจะประหยัดค่าไฟไปได้ถึง 6,000 บาท ซึ่งคืนทุนส่วนต่าง 5,000 บาทได้ทั้งหมด และหลังจากปีที่ 2 เป็นต้นไป เงินที่ประหยัดได้จากค่าไฟจะกลายเป็น “กำไร” ในกระเป๋าคุณทันที

3 บทเรียนสำคัญในการเลี่ยงกับดักการเงิน

การ วิธีใช้เงินอย่างฉลาด ไม่ใช่การจ่ายให้น้อยที่สุด แต่คือการมองหาความคุ้มค่าผ่านหลักการดังนี้:

1. คิดให้ไกลกว่าราคาหน้าร้าน

อย่าพิจารณาเพียงแค่ “ราคาวันนี้” แต่ต้องคำนวณถึงค่าใช้จ่ายที่จะตามมาในอนาคตตลอดอายุการใช้งานของสิ่งนั้น

2. ระวังต้นทุนแฝงที่มากับของถูก

สินค้าบางประเภทที่มีราคาถูกเกินไป มักมีต้นทุนแฝงแอบซ่อนอยู่ เช่น:

- ค่าน้ำและค่าไฟฟ้าที่สูงกว่าปกติ

- ค่าซ่อมบำรุงบ่อยครั้ง

- คุณภาพต่ำทำให้ต้องซื้อใหม่บ่อย (Replacement Cost)

3. การลงทุนกับคุณภาพคือการออมอย่างหนึ่ง

การยอมจ่ายแพงกว่าในตอนแรกเพื่อสินค้าที่มีมาตรฐานสูง มีการรับประกันยาวนาน หรือเทคโนโลยีประหยัดพลังงาน จะช่วยให้คุณประหยัดเงินและลดความเครียดได้ในระยะยาว

สรุป: นิยามใหม่ของการใช้เงินอย่างฉลาด

สรุปสั้นๆ คือ การใช้เงินอย่างฉลาดไม่ใช่แค่การ “จ่ายน้อย” แต่คือการเลือกสิ่งที่ “คุ้มค่าที่สุด” ก่อนการตัดสินใจซื้อครั้งต่อไป ลองหยุดถามตัวเองสักนิดว่า “ของชิ้นนี้มีต้นทุนระยะยาวยังไง?” เมื่อคุณคิดให้ครบก่อนจ่าย ชีวิตการเงินของคุณจะมั่นคงขึ้นอย่างแน่นอน

(ที่ปรึกษาด้านการเรียนรู้เรื่องเงิน และ ผู้สอนทักษะการเงิน)

“สร้างชีวิตที่ใช่ ด้วยทักษะการเงินที่เปลี่ยนทุกการตัดสินใจให้เป็นโอกาส”