การกู้เงินไม่ใช่แค่การดูยอดผ่อนต่อเดือน แต่หัวใจสำคัญคือการเลือกประเภท “ดอกเบี้ย” ให้เหมาะสมกับความสามารถในการชำระหนี้ เพราะการเลือกผิดประเภทอาจทำให้คุณต้องเสียดอกเบี้ยส่วนเกินไปเป็นหลักแสนบาท บทความนี้จะพาไปเจาะลึกความแตกต่างระหว่าง ดอกเบี้ยคงที่ vs ลดต้นลดดอก แบบเข้าใจง่าย เพื่อให้คุณตัดสินใจกู้เงินได้อย่างคุ้มค่าที่สุด

ดอกเบี้ยคงที่ (Flat Rate) คืออะไร และเหมาะกับใคร?

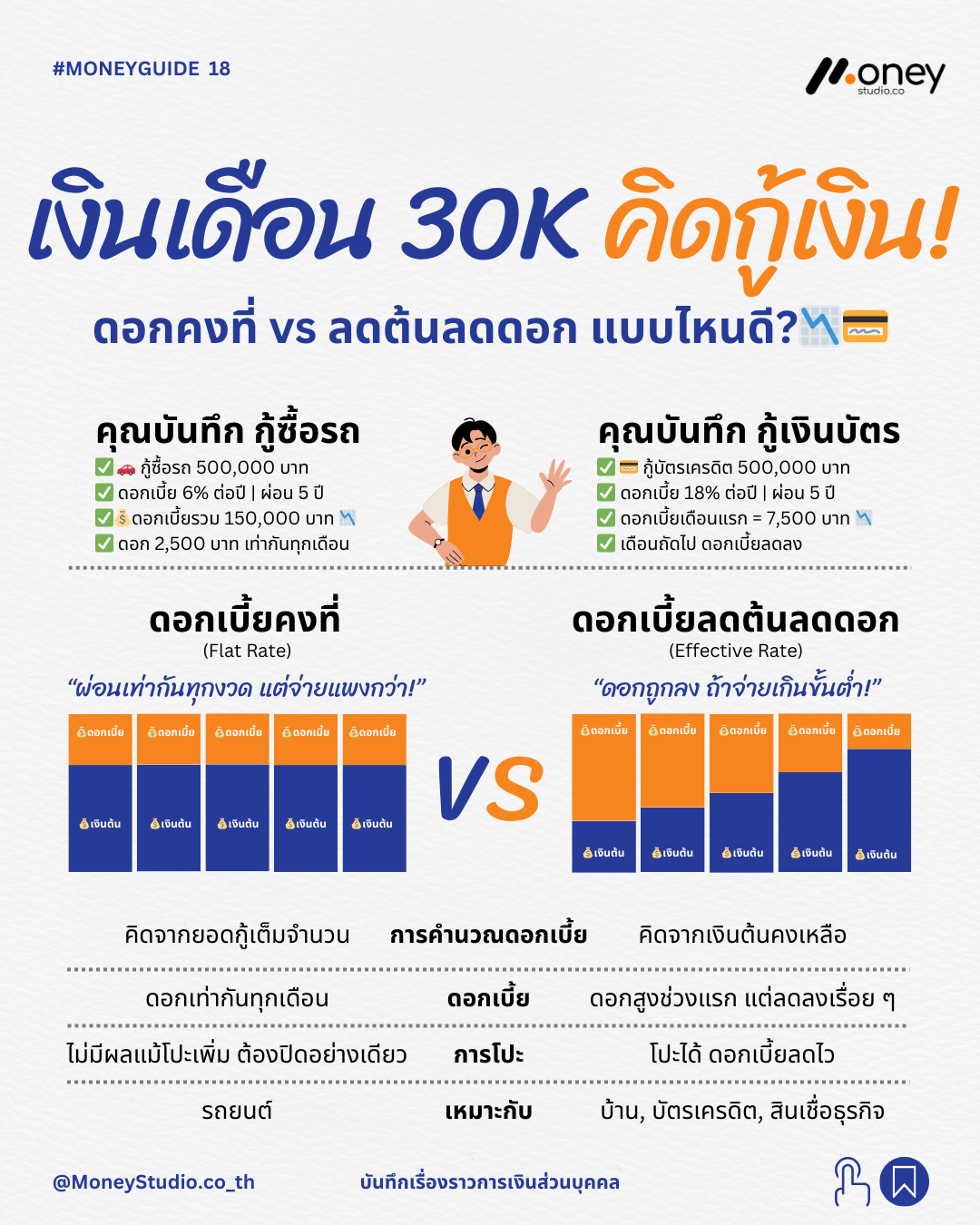

ดอกเบี้ยแบบคงที่คือการคำนวณดอกเบี้ยจากยอดเงินกู้เต็มจำนวนตั้งแต่วันแรก แล้วนำมาหารเฉลี่ยให้จ่ายเท่ากันทุกงวดจนจบสัญญา

- ลักษณะเด่น: วางแผนการเงินง่าย ค่างวดคงที่ตลอดอายุสัญญา

- ข้อเสีย: แม้จะผ่อนเงินต้นไปมากแล้ว แต่ดอกเบี้ยยังถูกคิดจากยอดกู้เต็มจำนวนเดิม

- เหมาะสำหรับ: สินเชื่อรถยนต์ และสินเชื่อส่วนบุคคลบางประเภท

ตัวอย่างการคำนวณ:

กู้ซื้อรถ 500,000 บาท ดอกเบี้ย 6% ต่อปี ผ่อน 5 ปี คุณจะต้องจ่ายดอกเบี้ยรวม 150,000 บาท โดยมียอดผ่อนคงที่เดือนละ 10,833 บาท

ดอกเบี้ยลดต้นลดดอก (Effective Rate) ความลับของการประหยัดดอกเบี้ย

ดอกเบี้ยแบบลดต้นลดดอกจะคำนวณจาก “เงินต้นคงเหลือ” ในแต่ละงวด ยิ่งคุณชำระเงินต้น ให้ลดลงมากเท่าไหร่ ภาระดอกเบี้ยในงวดถัดไปก็จะยิ่งน้อยลงเท่านั้น

- ลักษณะเด่น: ยิ่งโปะแรง ดอกยิ่งลดเร็ว ช่วยประหยัดเงินในระยะยาว

- ข้อดี: สามารถจ่ายเกินขั้นต่ำเพื่อลดเงินต้นได้โดยตรง

- เหมาะสำหรับ: สินเชื่อบ้าน, บัตรเครดิต และสินเชื่อธุรกิจ

ตัวอย่างการคำนวณ:

กู้บัตรเครดิต 500,000 บาท ดอกเบี้ย 18% ต่อปี เดือนแรกดอกเบี้ยจะอยู่ที่ 7,500 บาท หากคุณจ่ายงวดละ 12,750 บาท เงินต้นจะลดลงทันที 5,250 บาท ส่งผลให้ดอกเบี้ยเดือนถัดไปถูกคำนวณจากยอดที่ลดลงแล้ว

ตารางเปรียบเทียบ: ดอกเบี้ยคงที่ vs ลดต้นลดดอก

| หัวข้อเปรียบเทียบ | ดอกเบี้ยคงที่ (Flat Rate) | ดอกเบี้ยลดต้นลดดอก (Effective Rate) |

| การคำนวณ | คิดจากยอดกู้เต็มจำนวน | คิดจากเงินต้นคงเหลือ |

| ค่างวดดอกเบี้ย | เท่ากันทุกงวด | สูงช่วงแรกและลดลงเรื่อยๆ |

| การโปะเงินก้อน | ไม่มีผลต่อดอกเบี้ย (ยกเว้นปิดบัญชี) | โปะได้ ดอกเบี้ยลดไวมาก |

| สินเชื่อที่นิยมใช้ | รถยนต์, มอเตอร์ไซค์ | บ้าน, คอนโด, บัตรเครดิต |

สรุปเลือกแบบไหนดีให้คุ้มที่สุด?

การจะตัดสินใจเลือกประเภทดอกเบี้ย ให้พิจารณาจากพฤติกรรมการทางการเงินของคุณเป็นหลัก:

- เลือกดอกเบี้ยคงที่: หากคุณต้องการความนิ่ง วางแผนรายจ่ายได้แน่นอนทุกเดือน ไม่คิดจะโปะเงินเพิ่ม

- เลือกดอกเบี้ยลดต้นลดดอก: หากคุณมีรายได้ไม่แน่นอนหรือมีเงินก้อนมาโปะเพิ่มเป็นระยะ เพื่อต้องการลดภาระดอกเบี้ยโดยรวมให้น้อยที่สุด

ทริคสำคัญ: หากกู้แบบลดต้นลดดอก การ “โปะเพิ่ม” แม้เพียงเล็กน้อยในแต่ละงวด จะช่วยลดระยะเวลาผ่อนและประหยัดดอกเบี้ยได้มหาศาล

(ที่ปรึกษาด้านการเรียนรู้เรื่องเงิน และ ผู้สอนทักษะการเงิน)

“สร้างชีวิตที่ใช่ ด้วยทักษะการเงินที่เปลี่ยนทุกการตัดสินใจให้เป็นโอกาส”